Debitorenbuchhaltung Schweiz: was sie wirklich ist und wann Sie sie brauchen

Wer nach Debitorenbuchhaltung sucht, will meist keine trockene ERP-Definition. Die eigentliche Frage lautet: Wie behalte ich offene Rechnungen, Zahlungen und Mahnungen in der Schweiz sauber im Griff, ohne meine Buchhaltung unnötig aufzublähen?

Kurzantwort: Die Debitorenbuchhaltung ist der Teil der Buchhaltung, der sich um offene Kundenrechnungen, Zahlungseingänge, Teilzahlungen, Gutschriften und Mahnungen kümmert. Für sehr kleine Schweizer Einzelunternehmen reicht oft ein einfacher Offene-Posten-Überblick. Sobald Sie aber regelmässig auf Rechnung arbeiten, mehrere offene Forderungen parallel haben oder Ihre Zahlungen sauber auswerten wollen, wird eine strukturierte Debitorenlogik schnell sinnvoll.

Entscheidend ist nicht, ob Sie ein grosses ERP brauchen. Entscheidend ist, ob Sie jederzeit beantworten können:

- Welche Rechnungen sind noch offen?

- Wer ist bereits überfällig?

- Welche Zahlung gehört zu welcher Rechnung?

- Wo drohen Liquiditätsprobleme?

Was diese Seite für Sie klärt

Online wird Debitorenbuchhaltung oft aus Sicht von ERP, Revision oder Grossunternehmen erklärt. Für Selbstständige und kleine Teams ist die praktischere Frage: wann reicht einfach, und wann braucht es mehr Struktur?

Was Debitorenbuchhaltung umfasst

Nicht nur Rechnungen schreiben, sondern Forderungen aktiv führenWann sie wirklich nötig wird

Ab mehreren offenen Rechnungen, Teilzahlungen und MahnstufenWarum sie für Liquidität wichtig ist

Offene Forderungen sind noch kein Geld auf dem KontoWie das Thema sprachlich auftaucht

Debitoren, créances clients, contabilità debitori, accounts receivableWas ist Debitorenbuchhaltung?

In der Schweiz ist Debitorenbuchhaltung das Nebenbuch rund um Forderungen aus Lieferungen und Leistungen. Gemeint sind also alle Prozesse, die zwischen Rechnungsstellung und vollständigem Zahlungseingang liegen.

Offene Rechnung

Sie haben fakturiert, aber das Geld ist noch nicht eingegangen.

Debitorenkonto

Ein Kunde oder eine Forderung wird systematisch nachvollziehbar geführt.

Zahlungseingang

Zahlungen werden den richtigen Rechnungen zugeordnet statt nur als Bankbewegung gesehen.

Mahnwesen

Überfällige Rechnungen werden erkannt, erinnert und bei Bedarf eskaliert.

Debitoren sind nicht einfach "Kunden"

Ein Kunde wird buchhalterisch erst dann zum Debitor, wenn er Ihnen Geld schuldet. Sobald Sie eine Rechnung stellen und die Leistung erbracht ist, entsteht eine Forderung. Genau diese Forderung wird in der Debitorenbuchhaltung überwacht.

Viele Schweizer Quellen erklären dasselbe Prinzip mit leicht anderer Sprache:

- Deutsch: Debitorenbuchhaltung, Debitorenkonto, Forderungen aus Lieferungen und Leistungen

- Französisch: comptabilité débiteurs, créances clients

- Italienisch: contabilità debitori, crediti verso clienti

- Englisch: accounts receivable, receivables ledger

Wenn Sie grenzüberschreitend arbeiten oder mehrsprachige Teams haben, ist das nützlich: Die Begriffe ändern sich, die praktische Aufgabe bleibt gleich.

Der wichtige Schweizer Punkt: offene Posten vs. echte Debitorenbuchhaltung

Das offizielle KMU-Portal des Bundes unterscheidet zwischen einer Debitoren-/Kreditorenbuchhaltung und einer einfachen Offene-Posten-Logik. Bei kleinen Datenmengen kann es laut KMU-Portal sinnvoll sein, unbezahlte Rechnungen ausserhalb der eigentlichen Buchhaltung als offene Rechnungen zu überwachen. Wenn aber viele Rechnungen und Zahlungen anfallen, wird eine eigentliche Debitoren- und Kreditorenbuchhaltung empfohlen.

Für Selbstständige ist genau das die entscheidende Praxisfrage. Nicht jedes Einzelfirma-Setup braucht vom ersten Tag an volle Nebenbücher. Aber fast jedes wachsende Geschäft braucht früher oder später einen sauberen Forderungsprozess.

Wenn Sie genau diesen Zwischenbereich vertiefen wollen, hilft auch der Leitfaden Offene Posten Schweiz einfach erklärt.

Was passt besser: offene Rechnungen oder Debitorenbuchhaltung?

Nicht jede Schweizer Selbstständigkeit braucht sofort dieselbe Tiefe.

| Situation | Einfache Offene-Posten-Logik | Strukturierte Debitorenbuchhaltung |

|---|---|---|

| 1 bis 5 Rechnungen pro Monat | Oft ausreichend | Noch nicht zwingend |

| Viele offene Rechnungen parallel | Wird schnell unübersichtlich | Klare Vorteile |

| Teilzahlungen und Gutschriften | Fehleranfällig | Sauber abbildbar |

| Mahnstufen und Zahlungserinnerungen | Meist manuell | Besser steuerbar |

| Liquiditätskontrolle | Nur grob | Deutlich besser |

So läuft Debitorenbuchhaltung im Alltag

Der Kern ist immer derselbe: Rechnung stellen, Forderung überwachen, Zahlung korrekt zuordnen, bei Verzug reagieren.

Welche Schritte zur Debitorenbuchhaltung gehören

Wenn Sie wissen wollen, ob Ihr System genügt, prüfen Sie diese fünf Punkte.

Rechnung sauber erfassen

Jede ausgestellte Rechnung braucht Datum, Betrag, Fälligkeit und einen klaren Bezug zum Kunden.

- Rechnungsnummer eindeutig

- Fälligkeit sichtbar

- MWST sauber ausgewiesen

- Kunde eindeutig zugeordnet

Offene Forderungen überwachen

Sie müssen jederzeit sehen, welche Rechnungen offen, fällig oder überfällig sind.

- Offene Beträge im Blick

- Überfällige Rechnungen erkennen

- Keine vergessenen Forderungen

- Besserer Cashflow-Überblick

Zahlungen richtig abgleichen

Der Zahlungseingang muss zur richtigen Rechnung passen, auch bei Teilzahlung oder Sammelzahlung.

- Keine falschen Zuordnungen

- Teilzahlungen nachvollziehbar

- Gutschriften korrekt behandeln

- Bank und Forderung stimmen zusammen

Mahnungen strukturiert auslösen

Wenn eine Rechnung überfällig ist, braucht es einen klaren nächsten Schritt statt Bauchgefühl.

- Zahlungserinnerung zuerst

- Fristen dokumentieren

- Mahnstufen trennen

- Kommunikation nachvollziehbar halten

Risiken früh erkennen

Wenn bestimmte Kunden immer spät zahlen, ist das kein Kommunikationsproblem allein, sondern ein Debitorenthema.

- Zahlungsverhalten erkennen

- Liquiditätsengpässe früher sehen

- Anzahlungen gezielter verlangen

- Kundenrisiko realistisch einschätzen

Was für Schweizer Selbstständige wirklich zählt

Online wird Debitorenbuchhaltung oft sehr technisch erklärt. Für Freelancer und kleine Unternehmen sind aber vor allem diese vier Punkte entscheidend:

- Offene Forderungen sind nicht gleich Liquidität.

- Mahnungen gehören operativ zur Debitorenlogik dazu.

- Je mehr Rechnungen, desto weniger funktioniert Excel aus dem Bauch heraus.

- Nicht jede Einzelfirma braucht ein schweres ERP, aber fast jede braucht saubere offene Rechnungen.

Brauchen Freelancer in der Schweiz eine "vollständige" Debitorenbuchhaltung?

Oft nicht am ersten Tag. Aber viele Selbstständige brauchen mehr Struktur, als sie zuerst denken.

Ein einfacher Überblick reicht oft, wenn Sie:

- nur wenige Rechnungen pro Monat stellen

- fast alle Kunden pünktlich zahlen

- kaum Teilzahlungen oder Gutschriften haben

- Ihre offene Liste jederzeit sofort erklären können

Eine strukturierte Debitorenlogik wird sinnvoll, wenn Sie:

- regelmässig auf Rechnung statt im Voraus arbeiten

- offene Rechnungen über mehrere Wochen oder Monate tragen

- mehrere Kunden gleichzeitig nachfassen müssen

- Zahlungserinnerungen und Mahnungen systematisch einsetzen

- wissen wollen, ob Ihre Liquiditätsprobleme von Umsatz oder von verspäteten Zahlern kommen

Was im Schweizer Kontext besonders wichtig ist

Nicht jeder juristische oder steuerliche Punkt muss in Ihren Alltag hinein, aber ein paar Dinge sollten Sie kennen.

Konto 1100

Im KMU-Kontenrahmen läuft das Thema typischerweise über Forderungen aus Lieferungen und Leistungen.

Mahnwesen gehört dazu

Späte Zahler sind nicht nur Kommunikationssache, sondern Teil des Forderungsmanagements.

MWST-Methode macht einen Unterschied

Bei vereinbarten Entgelten ist eine saubere Forderungsübersicht besonders relevant.

Definitive Ausfälle sind ein eigener Schritt

Wenn Forderungen wirklich uneinbringlich werden, ist das nicht mehr nur Reminder-Logik, sondern Buchhaltungs- und Steuerthema.

1. Debitoren heissen im Kontenrahmen heute präziser

Mehrere Schweizer Quellen weisen darauf hin, dass im heutigen Sprachgebrauch und im Kontenrahmen oft von "Forderungen aus Lieferungen und Leistungen" gesprochen wird. Im Alltag sagen viele trotzdem weiter Debitoren. Beides meint in der Praxis fast immer denselben Bereich.

2. Debitorenbuchhaltung und MWST hängen oft zusammen

Das KMU-Portal erklärt bei den MWST-Methoden sinngemäss: Die Abrechnung nach vereinbarten Entgelten passt besonders gut zu Unternehmen mit Debitoren-/Kreditorenlogik, während die Abrechnung nach vereinnahmten Entgelten gerade für sehr kleine Unternehmen ohne eigentliche Debitorenbuchhaltung einfacher sein kann.

Für Freelancer heisst das nicht: "Sie müssen sofort eine komplexe Lösung aufbauen." Es heisst nur: Sobald Ihre Rechnungen nicht mehr sofort bezahlt werden, wird die Forderungsseite steuerlich und operativ relevanter.

3. Uneinbringliche Forderungen sind mehr als nur "nicht bezahlt"

Das Schweizer KMU-Portal unterscheidet zwischen unsicheren Forderungen und definitiven Debitorenverlusten. Für Ihre Praxis bedeutet das:

- eine verspätete Zahlung ist noch kein Debitorenverlust

- eine problematische Forderung sollte sichtbar bleiben

- bei echten Ausfällen braucht es eine saubere buchhalterische Behandlung

Spätestens dort ist der Punkt erreicht, an dem ein Treuhänder oder ein sauber eingerichtetes System mehr wert ist als improvisierte Listen. Wenn Sie genau diesen Übergang besser verstehen möchten, hilft der Leitfaden Wertberichtigung Forderungen Schweiz.

Typische Fehler bei der

Debitorenbuchhaltung

Die grössten Probleme entstehen selten bei der Definition. Sie entstehen im Alltag zwischen Rechnung, Bankkonto und Nachfassen.

Dann merken Sie zu spät, wie viel Umsatz zwar fakturiert, aber noch nicht bezahlt ist

Teilzahlungen, Sammelzahlungen und Gutschriften erzeugen schnell Chaos

Dann fehlen Fristen, Historie und Klarheit pro Kunde

Steigende offene Forderungen können Cashflow-Probleme früh ankündigen

Wann Sie von "einfach" auf "strukturiert" wechseln sollten

Ein guter Wechselzeitpunkt ist erreicht, wenn mindestens zwei oder drei dieser Punkte zutreffen:

- Sie haben regelmässig mehr als fünf offene Rechnungen gleichzeitig

- einzelne Kunden zahlen wiederholt verspätet

- Sie müssen offene Forderungen manuell zusammensuchen

- Ihre Zahlungserinnerungen sind nicht dokumentiert

- Sie fragen sich am Monatsende: "Ich habe doch fakturiert — warum fehlt das Geld?"

Dann ist das Thema nicht mehr nur Buchhaltungstheorie. Dann wird Debitorenbuchhaltung zu einem praktischen Steuerungsinstrument.

Was für Selbstständige meist die beste Lösung ist

Die meisten Schweizer Freelancer brauchen keine voll ausgebauten Debitorenmodule für grössere KMU. Sie brauchen vor allem:

- saubere Rechnungsstellung

- klare Fälligkeiten

- sichtbare offene Rechnungen

- nachvollziehbare Zahlungseingänge

- eine logische Nachfassroutine

Genau diese Kombination ist oft wertvoller als ein kompliziertes System mit Funktionen, die nie genutzt werden.

Häufige Fragen zu Debitorenbuchhaltung in der Schweiz

Was ist der Unterschied zwischen Debitorenbuchhaltung und normaler Buchhaltung?

Die normale Finanzbuchhaltung zeigt das Gesamtbild. Die Debitorenbuchhaltung fokussiert auf offene Kundenforderungen: ausgestellte Rechnungen, Zahlungseingänge, Teilzahlungen, Gutschriften und Mahnungen.

Brauche ich als Einzelfirma in der Schweiz eine Debitorenbuchhaltung?

Nicht zwingend in voller Ausprägung. Bei wenigen Rechnungen kann ein sauberer Offene-Posten-Überblick reichen. Sobald Volumen, Überfälligkeiten oder Teilzahlungen zunehmen, wird eine strukturierte Debitorenlogik sehr sinnvoll.

Ist Debitorenbuchhaltung dasselbe wie Mahnwesen?

Nein. Das Mahnwesen ist ein Teil davon. Debitorenbuchhaltung beginnt früher: schon bei der Rechnung, der Fälligkeit und der Überwachung des Zahlungseingangs.

Was ist der Unterschied zwischen Debitoren und Kreditoren?

Debitoren schulden Ihnen Geld, meist aus offenen Kundenrechnungen. Kreditoren sind Lieferanten oder Dienstleister, denen Sie Geld schulden.

Was bedeutet Forderungen aus Lieferungen und Leistungen?

Das ist die präzisere Buchhaltungsbezeichnung für offene Kundenforderungen. Im Alltag sprechen viele trotzdem einfach von Debitoren.

Wann wird Debitorenbuchhaltung für meine Liquidität wichtig?

Sobald ein relevanter Teil Ihres Umsatzes zwar fakturiert, aber noch nicht bezahlt ist. Dann helfen offene Forderungen und Debitorenlaufzeit, Cashflow-Risiken früher zu erkennen.

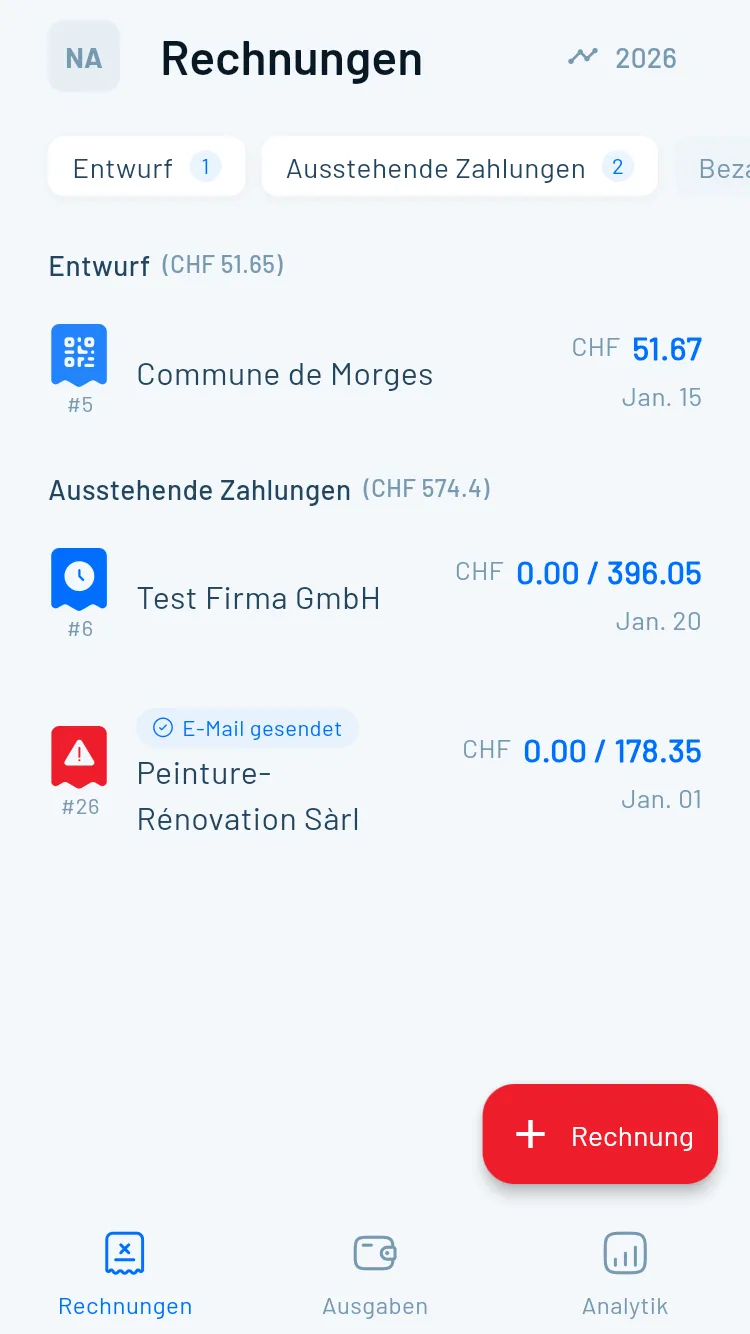

Offene Rechnungen sauber im Blick statt in Excel verteilt

Mit Magic Heidi erstellen Sie Schweizer Rechnungen, behalten Fälligkeiten und Zahlungsstatus im Auge und bauen einen klaren Ablauf für offene Forderungen auf — ohne gleich ein schweres ERP einzuführen.

Weiterführend:

- Offene Posten Schweiz →

- Kreditorenbuchhaltung Schweiz →

- Mahnung Vorlage Schweiz →

- Rechnung Schweiz →

- Buchhaltung Schweiz →

- Schweizer Kontenrahmen →

Zuletzt aktualisiert: April 2026. Grundlage dieses Leitfadens sind das Schweizer KMU-Portal, aktuelle Schweizer Fach- und Softwarequellen zu Debitoren / créances clients / contabilità debitori sowie Praxisbeiträge von Schweizer Anbietern wie bexio, Infinity und Abacus.