Milk book accounting (Milchbüchleinrechnung)

in Switzerland

The simple income/expense method for freelancers and sole proprietors—plus what changes at CHF 100’000 (MWST) and CHF 500’000 turnover.

Milk book accounting in Switzerland (Milchbüchleinrechnung): the simple accounting system for freelancers

Milk book accounting—known in Switzerland as Milchbüchleinrechnung (also spelled Milchbüechli-Rechnung)—is the simplest way for many Swiss freelancers and sole proprietors to keep compliant books without drowning in accounting jargon.

If you’re running a small Einzelfirma, side business, or solo service practice, this method can be enough—as long as you do it properly: consistent entries, numbered receipts, and a clear separation between business and private transactions.

This guide explains:

- what “milk book accounting” means (in plain English)

- who can use it in Switzerland and what changes at CHF 100’000 and CHF 500’000

- how to build a clean income/expense table (template included)

- how VAT (MWST) affects your bookkeeping and reporting—especially with Swiss VAT updates since 1 January 2025

- when it’s time to switch to double-entry bookkeeping

Disclaimer: This article is for general information only and is not tax or legal advice. Requirements can vary depending on your legal form, VAT status, and situation. When in doubt, consult a Treuhand/accountant or the relevant Swiss authorities.

What is milk book accounting? (Definition)

Milk book accounting is a simplified accounting method where you record business income and expenses as a straightforward list—typically on a cash basis—so you can calculate profit without preparing full double-entry accounts and a balance sheet.

In Switzerland, it’s commonly used by small sole proprietors and partnerships who are not required to keep full double-entry books.

You’ll often see it described as:

- DE (Switzerland): Milchbüchleinrechnung, einfache Buchhaltung, Einnahmen-Ausgaben-Rechnung

- FR (Switzerland): comptabilité simplifiée, comptabilité recettes-dépenses, compte recettes dépenses

The goal is simple: track every business-related franc in and out, and keep the documentation (receipts/invoices) to prove it.

A simple income & expense list—done consistently

Milk book accounting works best when your records are structured, traceable, and backed by receipts. A clean list today saves hours later—especially at tax time.

Who is allowed to use milk book accounting in Switzerland?

In Switzerland, the “right” bookkeeping method depends less on your job title and more on your legal form and turnover.

Most freelancers start with a sole proprietorship (Einzelfirma) or a simple partnership. In that world, milk book accounting is often the most practical approach—until you cross specific thresholds.

Turnover threshold: what changes at CHF 500’000?

A key number you’ll see across Swiss guidance is CHF 500’000 turnover.

- Below CHF 500’000 turnover: many businesses can usually keep simplified records (income/expenses) rather than full double-entry bookkeeping.

- At/above CHF 500’000 turnover: bookkeeping obligations typically increase—often requiring double-entry bookkeeping and proper financial statements.

Even below CHF 500’000, don’t confuse “simple” with “optional.” You still need an orderly, complete record of transactions and supporting documents.

Practical takeaway: If you’re approaching CHF 500’000 in revenue, plan your upgrade early (tools, processes, advisor), because switching in a hurry often creates errors and missed documentation.

VAT threshold: what changes at CHF 100’000 (MWST)?

A second, separate threshold is VAT (MWST).

In many cases, if your taxable turnover reaches CHF 100’000, you must register for Swiss VAT (with some exceptions depending on the type of turnover and activities). The Swiss Federal Tax Administration (ESTV) provides the official guidance here:

Important: VAT obligations and bookkeeping method are related—but not identical decisions.

- You can still use a milk-book style income/expense list and be VAT-registered.

- But once you’re VAT-registered, your bookkeeping must support VAT reporting (correct VAT rates, VAT amounts, documentation, and clean categorization).

Quick clarity: bookkeeping vs VAT (don’t mix these up)

Milk book accounting answers:

“How do I track income and expenses to determine profit?”

VAT registration answers:

“Do I have to charge VAT and report it to the tax authority?”

You can be:

- below CHF 100’000 and not VAT-registered (simplest case)

- above CHF 100’000 and VAT-registered (more admin, still possibly simplified bookkeeping)

- heading toward CHF 500’000 (likely time to prepare for double-entry)

The two Swiss numbers to remember:

CHF 100’000 and CHF 500’000

VAT registration and bookkeeping obligations are related—but they are not the same thing.

CHF 100’000 (MWST / VAT)

Registering for VAT increases admin complexity, but doesn’t automatically force double-entry bookkeeping.

- Charge VAT when applicable

- Track VAT rate and VAT amount per transaction

- Keep VAT-clean receipts/invoices

- Produce reliable totals for VAT returns

CHF 500’000 (turnover)

As turnover grows, you may need to move from simplified records to double-entry bookkeeping and proper statements.

- More formal bookkeeping duties

- Cleaner processes required

- Easier audits if documentation is strong

- Plan your transition early

Still “simple,” not “optional”

Even below thresholds, your records must be orderly, complete, and traceable to documents.

- Consistent categories

- Numbered documents

- Business vs private separation

- Regular reconciliation to bank activity

How milk book accounting works (the cash principle in practice)

Milk book accounting is typically based on the cash principle: you record income and expenses when money actually changes hands.

In plain terms:

- Income is recorded when the client pays you.

- Expenses are recorded when you pay the bill.

That makes it intuitive for freelancers because it matches your bank account and reduces complexity.

That said, real life is messy. If you invoice in March and get paid in May, your “profit” by month will shift. For many small businesses, that’s acceptable and even helpful—because it reflects cash flow.

Tip: If you want cleaner month-by-month performance tracking (especially with projects spanning months), you can still use a simplified system but add notes like “invoice date” and “paid date.”

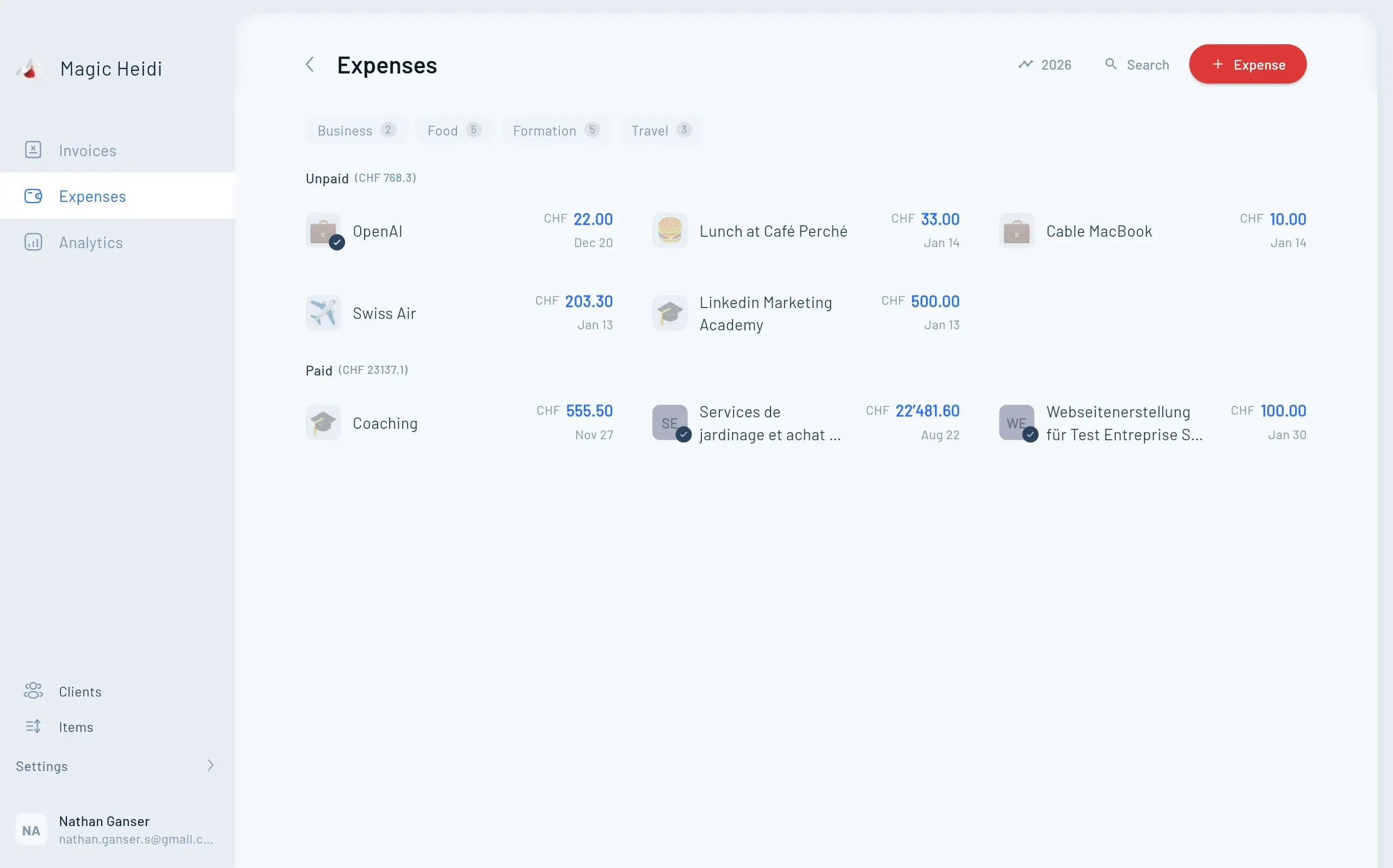

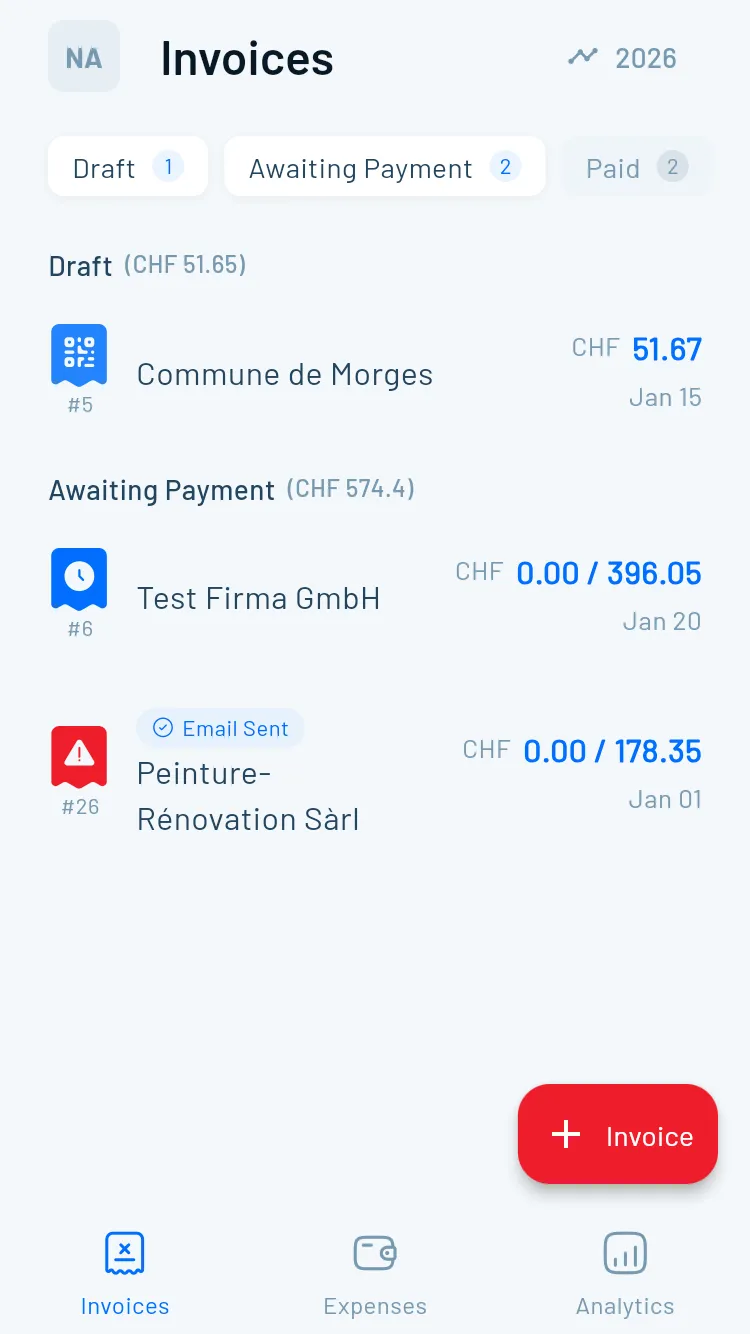

Your milk-book table: simple, traceable, VAT-ready

Whether you use Excel, Google Sheets, or software, a consistent structure is what keeps this method audit-safe.

What your milk-book table should contain (simple template)

A milk book accounting system is only as good as your table structure. Whether you use Excel, Google Sheets, or bookkeeping software, aim for a layout that’s:

- consistent (same categories and formats)

- traceable (every entry links to a receipt)

- VAT-ready (if you’re registered)

Minimum columns (non-VAT)

Here’s a clean baseline for a non-VAT freelancer:

| Column | What to record | Why it matters |

|---|---|---|

| Date | Payment date (cash principle) | Ensures entries match bank/cash |

| Receipt / Doc No. | Unique number (e.g., R-2026-001) | Makes audits and reconciliation easy |

| Counterparty | Client/supplier name | Context and proof |

| Description | Short note (e.g., “Website design – April”) | Avoids confusion later |

| Category | Income / travel / tools / marketing, etc. | Makes tax prep easier |

| Amount (CHF) | Positive for income, negative for expenses | Enables quick totals |

| Payment method | Bank, card, cash, Twint | Helps reconcile accounts |

Additional columns (recommended if VAT-registered)

If you’re VAT-registered, add:

| Column | What to record |

|---|---|

| VAT rate | e.g., standard/reduced/special (as applicable) |

| VAT amount | VAT portion of the transaction |

| Net amount | Amount excluding VAT (helpful for reporting) |

| VAT category | “Input tax” (Vorsteuer) vs “Output tax” (Umsatzsteuer) |

If VAT applies to your work, make sure your invoice and expense capture process supports accurate VAT treatment. VAT mistakes can be costly—and annoying to fix after the fact.

Example: a simple monthly milk-book (income & expenses)

Below is an illustrative example of what “good” looks like. (Numbers are fictional.)

Income (April)

| Date | Doc No. | Client | Description | Category | Amount (CHF) | Method |

|---|---|---|---|---|---|---|

| 2026-04-03 | R-2026-014 | Client A | Consulting retainer | Income | 1,500.00 | Bank |

| 2026-04-12 | R-2026-015 | Client B | UX workshop | Income | 2,200.00 | Bank |

| 2026-04-28 | R-2026-016 | Client C | Website copywriting | Income | 980.00 | Card |

Total income (April): CHF 4,680.00

Expenses (April)

| Date | Doc No. | Supplier | Description | Category | Amount (CHF) | Method |

|---|---|---|---|---|---|---|

| 2026-04-02 | E-2026-041 | SBB | Client travel | Travel | -74.00 | Card |

| 2026-04-06 | E-2026-042 | Adobe | Software subscription | Tools | -67.00 | Card |

| 2026-04-17 | E-2026-043 | Swisscom | Mobile plan (business share) | Telecom | -45.00 | Bank |

| 2026-04-21 | E-2026-044 | Digitec | Keyboard | Equipment | -129.00 | Card |

Total expenses (April): CHF -315.00

Profit snapshot (April)

Profit = Income – Expenses = 4,680.00 – 315.00 = CHF 4,365.00

This is the core promise of milk book accounting: you always know where you stand—without building a complex accounting system too early.

Keep it simple—but keep it audit-safe.

Milk book accounting only works if it’s consistent, traceable, and backed by documents. These are the habits that prevent messy tax seasons and painful cleanups later.

Receipts attached

Every entry must be provable.Document numbering

R-YYYY-### and E-YYYY-###.Clean separation

Business vs private stays readable.The rules that keep milk book accounting “audit-safe”

Milk book accounting is simple, but it needs discipline. If you want a system that stands up to scrutiny (and saves time at tax season), follow these principles.

1) “No receipt, no entry” (and the reverse)

Every transaction should have:

- an invoice you issued (income), and proof of payment

- a supplier receipt/invoice (expense), and proof of payment

Even if you pay with cash or Twint, capture evidence (receipt photo, PDF confirmation, etc.).

2) Number your documents consistently

Use a simple numbering pattern:

- Income invoices: R-2026-001, R-2026-002 …

- Expenses: E-2026-001, E-2026-002 …

Then store the receipt files with matching names. Future-you (and your accountant) will thank you.

3) Separate business and private as early as possible

Mixed purchases are one of the fastest ways to break a simple system.

If you must split (e.g., mobile plan partly private), record:

- the business portion as an expense

- a clear note explaining your method (e.g., “70% business use”)

If your business grows, consider a dedicated business bank account to keep the milk-book clean.

When milk book accounting is perfect

and when it isn’t

It’s fast and effective for small service businesses—but you can outgrow it.

Advantages

Simple cash-in/cash-out tracking with low admin.

- Fast setup (spreadsheet works)

- Easy to understand

- Lower admin than double-entry

- Good for small service businesses

Disadvantages

Less insight and more risk if your process gets messy.

- Less financial-position insight

- Can hide future obligations (VAT/taxes)

- Error-prone with missing receipts

- Not ideal for scale and complexity

When to switch to double-entry

Upgrade before you’re forced to—while your books are still tidy.

- Approaching CHF 500’000 turnover

- Need formal statements (bank/partners)

- Complex assets/inventory/liabilities

- VAT becomes hard to manage cleanly

Advantages and disadvantages (and when to upgrade)

Milk book accounting is popular for a reason—but it’s not perfect.

Advantages of milk book accounting

- Fast setup: A spreadsheet can be enough to start.

- Easy to understand: Tracks cash in/cash out in a familiar way.

- Lower admin burden: Less complexity than double-entry bookkeeping.

- Great fit for small services: Ideal when you don’t hold inventory and have simple expenses.

- Tax-season friendly: Clear categories make it easier to prepare documents for your tax return or Treuhand.

Disadvantages (common pain points)

- Less insight than double-entry: Harder to analyze assets, liabilities, and financial position.

- Can hide future obligations: Profit can look “great” while VAT or taxes aren’t set aside.

- More error-prone if messy: Missing receipts and inconsistent categories create headaches.

- Not built for scale: Once you add employees, inventory, or large projects, you may outgrow it.

When you should consider switching to double-entry bookkeeping

Consider upgrading if:

- you approach CHF 500’000 turnover

- you need formal financial statements for a bank/loan/partner

- you have significant assets (equipment), inventory, or complex liabilities

- you’re VAT-registered and struggling to keep VAT clean

- you want more accurate reporting by period (accrual-style performance)

A smart move is to switch before you’re forced to—while your books are still tidy.

VAT (MWST) + milk-book: make your list VAT-aware

You can keep a simplified income/expense setup while VAT-registered—but your records must support correct VAT reporting, rates, and documentation.

VAT (MWST) and milk book accounting: what freelancers must know

If you’re VAT-registered (or expect to be), milk book accounting must become VAT-aware.

VAT filing is online-only since 1 January 2025

Since 1 January 2025, VAT returns must be submitted online via the ESTV ePortal. Official information:

https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025/onlinepflicht.html

What that means for you:

- your bookkeeping needs to produce VAT-relevant totals reliably

- you should store VAT-related documentation in a consistent, searchable way

- “paper-only” processes become a bottleneck

Annual VAT reporting option since 1 January 2025 (for eligible businesses)

Also from 1 January 2025, eligible businesses can apply for annual VAT reporting, which can reduce admin effort. Official info:

https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025/mwst-jaehrliche-abrechnung-ab-2025.html

This can be attractive for small, stable businesses—but it doesn’t remove the need for accurate, ongoing bookkeeping. You still must track VAT correctly throughout the year.

Plan ahead: “MWST-Abrechnung easy” discontinuation (May 2026)

Swiss administrative tools and portals evolve. The federal news portal notes that “MWST-Abrechnung easy” is planned to be discontinued in May 2026:

https://www.news.admin.ch/de/newnsb/UHjstDL0R1Xi

Practical takeaway: avoid building your process around a single legacy workflow. A structured bookkeeping system (with exports, clean categories, and good documentation) will remain valuable even when tools change.

VAT-ready milk book: the minimum that must be true

If you charge VAT and want your milk-book accounting to hold up:

- every sale should clearly state whether VAT was charged and at what rate

- every expense should capture whether input VAT is claimable

- your totals must reconcile with:

- invoices issued

- payments received

- bank activity

- VAT reporting periods

If you’re not confident, a Treuhand can often review your setup quickly—catching issues before they compound.

Mini glossary (Swiss multilingual SEO)

If you search in Switzerland, you’ll see different terms depending on language and region:

- English: milk book accounting, simplified accounting, income and expense accounting

- Deutsch (CH): Milchbüchleinrechnung, Milchbüechli-Rechnung, Milchbüechli Buchhaltung, Milchbuechli Buchhaltung (common typo: Milchbuechli Buchaltung), Einnahmen-Ausgaben-Rechnung, einfache Buchhaltung

- Français (CH): comptabilité simplifiée, comptabilité recettes-dépenses, compte recettes dépenses, indépendant

FAQs: milk book accounting in Switzerland

Do I need a balance sheet with milk book accounting?

In many cases, milk book accounting focuses on a simple income/expense list rather than full financial statements. However, obligations depend on your situation (e.g., turnover, legal form, and requirements from authorities or partners). If you need formal statements (e.g., for a bank), double-entry bookkeeping may be required or simply more practical.

Is milk book accounting cash-based or invoice-based?

Typically it’s cash-based (record when paid). That’s what makes it simple. You can still add invoice references and track unpaid invoices separately if you want better oversight.

What if a business expense is partly private?

Record only the business portion and note the basis for your split (e.g., percentage of usage). Consistency matters more than perfection—your method should be reasonable and documented.

Can I use Excel for Milchbüchleinrechnung?

Yes. Many freelancers start with a spreadsheet—just make sure it’s structured, consistent, and backed by receipts. As volume grows, software can save time through bank imports, automated categorization, and VAT summaries.

Does VAT registration automatically mean I need double-entry bookkeeping?

Not automatically. VAT registration increases admin complexity, but it doesn’t always force double-entry bookkeeping by itself. What it does require is VAT-clean records: correct VAT rates, documentation, and reliable totals.

What happens if I cross CHF 500’000 turnover?

You should assume stricter bookkeeping requirements and prepare to move toward double-entry bookkeeping and proper accounts. If you’re close to the threshold, set up processes early so the transition is smooth.

Next steps: set up your milk book accounting in 30–60 minutes (checklist)

Use this checklist to get to a compliant, low-stress setup quickly:

- Choose your tool: spreadsheet or accounting software

- Create your table structure: use the columns above (VAT-ready if needed)

- Define categories: keep them stable (e.g., income, travel, tools, marketing, insurance)

- Set up document numbering: R-YYYY-### and E-YYYY-###

- Create a receipt folder system: /2026/Income and /2026/Expenses

- Pick a weekly routine: 15 minutes every Friday beats a weekend of chaos

- Reconcile monthly: compare your entries against bank transactions

- If VAT-registered: ensure VAT rate + net/VAT amounts are captured per entry

- Prepare for thresholds: if you’re growing, plan ahead for CHF 100’000 (VAT) and CHF 500’000 (bookkeeping)

Want the simplest way to stay on top of it?

Keep your milk-book system clean weekly—with structured entries, receipts attached, and VAT-ready totals if needed.