Revolut Business en Suisse (2025) : tarifs, IBAN suisse, frais et avis pour freelances

Tout ce qui compte en Suisse : IBAN suisse (virtuel), virements CHF, frais/allowances (FX + paiements), cas d’usage, alternatives et FAQ.

Revolut Business s’est imposé comme une option “tout-en-un” pour les freelances suisses et micro-entreprises qui facturent en CHF mais travaillent aussi avec des clients en EUR, GBP ou USD. En 2025, l’offre a évolué (notamment côté prix et allowances), et la question revient souvent : est-ce vraiment adapté à la Suisse — et à mon activité ?

Ce guide vous aide à décider, avec un focus sur les points qui comptent en Suisse : IBAN suisse (virtuel), virements CHF, frais et limites, et ce que vous pouvez attendre (ou non) d’un “compte pro” digital.

Note importante (404 / accès à la page) : si vous êtes arrivé ici après une erreur 404, elle peut venir d’un souci de routing FR/EN, de cache, ou d’un slug/locale. En bas d’article, vous trouverez une mini check-list “tech SEO” pour éviter que cela se reproduise (canonical, hreflang, sitemap, redirections).

Le vrai sujet : CHF, multi‑devises, et limites

La plupart des déceptions viennent d’un décalage entre vos volumes (virements + FX) et les allowances du plan. Ce guide vous aide à vérifier l’IBAN CHF, estimer vos besoins, et éviter les dépassements.

Facturer en CHF

Comprendre l’IBAN suisse (virtuel) et l’acceptation côté clients suisses.Travailler en multi‑devises

{ "EUR/GBP/USD": "ce sont les allowances FX qui font le calcul." }Éviter les surcoûts

{ "Plan + allowances + overage": "anticipez les dépassements." }TL;DR — Mon avis (utile) sur Revolut Business Suisse en 2025

Revolut Business est pertinent en Suisse en 2025 si :

- vous êtes freelance / indépendant (ou petite Sàrl/GmbH) avec des clients internationaux,

- vous voulez gérer plusieurs devises et réduire les frictions de paiement,

- vous avez besoin de cartes, suivi de dépenses, exports comptables sans lourdeur.

À surveiller avant d’ouvrir :

- l’IBAN suisse est “virtuel” (important à comprendre, même si l’usage peut rester simple),

- les allowances (virements, change de devises) et les frais après dépassement,

- si vous dépendez d’éléments très “Swiss local” (ex. habitudes de paiement très spécifiques), vous pourriez garder un compte bancaire suisse en parallèle.

Changement clé 2025 : nouvelle grille tarifaire annoncée pour les plans Revolut Business avec effet à partir du 11 mars 2025 (selon cycle de facturation), avec prix plus élevés mais allowances augmentées (source : documentation d’aide Revolut Business).

Cartes + dépenses : utile pour les freelances

Séparer pro/perso, payer vos outils (SaaS) en devises, et centraliser le suivi : c’est souvent là que Revolut Business apporte le plus de valeur — surtout si vos flux sont internationaux.

Revolut Business en Suisse : l’essentiel (ce que c’est, pour qui)

Revolut Business est une offre orientée gestion d’entreprise : encaissements, virements, cartes d’entreprise, gestion des dépenses, et multi-devises. En Suisse, l’intérêt principal pour beaucoup d’indépendants est double :

- Recevoir et payer en CHF sans devoir tout faire via une banque traditionnelle

- Travailler en multi-devises (EUR/GBP/USD…) avec une gestion FX pensée pour l’international

Pour quels profils en Suisse ?

- Freelances (design, dev, conseil, marketing, photographie, etc.)

- Micro-SMEs (petites équipes, parfois avec besoin de cartes pour collaborateurs)

- Activités avec clients UE/UK/US ou dépenses SaaS en devises

Ce que Revolut Business n’est pas (en pratique)

Ce n’est pas forcément le compte idéal si votre activité est :

- cash-heavy (dépôts d’espèces)

- très dépendante de process “agence / guichet”

- ultra-centrée sur des usages “local-only” où l’écosystème suisse d’une banque traditionnelle apporte un confort supérieur

Tarifs Revolut Business : le point clé en 2025

Le changement majeur : une nouvelle grille tarifaire annoncée (effet à partir du 11 mars 2025 selon cycle de facturation) avec des plans plus chers mais des allowances plus généreuses.

- 🧮Plans par paliers

Basic, Grow, Scale, Enterprise.

- 📈Prix + allowances

Le modèle = abonnement + inclus + frais après dépassement.

- 🗓️Date pivot

Changements annoncés à partir du 11 mars 2025 (selon billing cycle).

- 🔎Vérification au checkout

- Facture #3

Magic Heidi

CHF 500

Jan 29

- Facture #2

Webbiger LTD

CHF 2000

Jan 24

- Facture #1

John Doe

CHF 600

Jan 20

Tarifs Revolut Business Suisse (mise à jour 2025)

Revolut Business propose généralement 4 niveaux : Basic, Grow, Scale, Enterprise.

Le point le plus important : les prix ont changé en 2025

Revolut a communiqué des changements de tarification effectifs à partir du 11 mars 2025 (selon votre cycle de facturation), avec un repositionnement : plans plus chers, allowances plus généreuses (source : aide Revolut Business sur les nouveaux tarifs).

Conseil : vérifiez toujours l’écran de pricing dans votre espace Revolut Business et la page officielle CH. Les prix peuvent varier selon facturation mensuelle vs annuelle (réductions possibles) et selon l’affichage “à partir de …”.

Tableau récapitulatif (repères 2025)

Les montants ci-dessous sont des repères Suisse basés sur la communication 2025. Confirmez au moment de souscrire.

| Plan | Prix indicatif (Suisse) | Pour qui | À retenir |

|---|---|---|---|

| Basic | CHF 10 / mois | solo / début d’activité | allowances limitées, idéal si volume faible |

| Grow | CHF 40 / mois | freelance avec flux réguliers | plus confortable sur transferts/FX |

| Scale | CHF 150 / mois (souvent affiché “à partir de”) | petite équipe / volumes élevés | pour gros volumes FX + plus de fonctionnalités |

| Enterprise | sur devis | entreprises + besoins avancés | conditions personnalisées |

À propos de la confusion “Scale dès CHF 120 vs CHF 150”

Vous pouvez voir des affichages “from CHF 120” selon page marketing / promotions / annualisation, alors que la documentation d’aide mentionne CHF 150 après les changements 2025. Le bon réflexe :

- regarder le prix final dans votre checkout (mensuel vs annuel)

- conserver une capture/confirmation contractuelle pour votre comptabilité

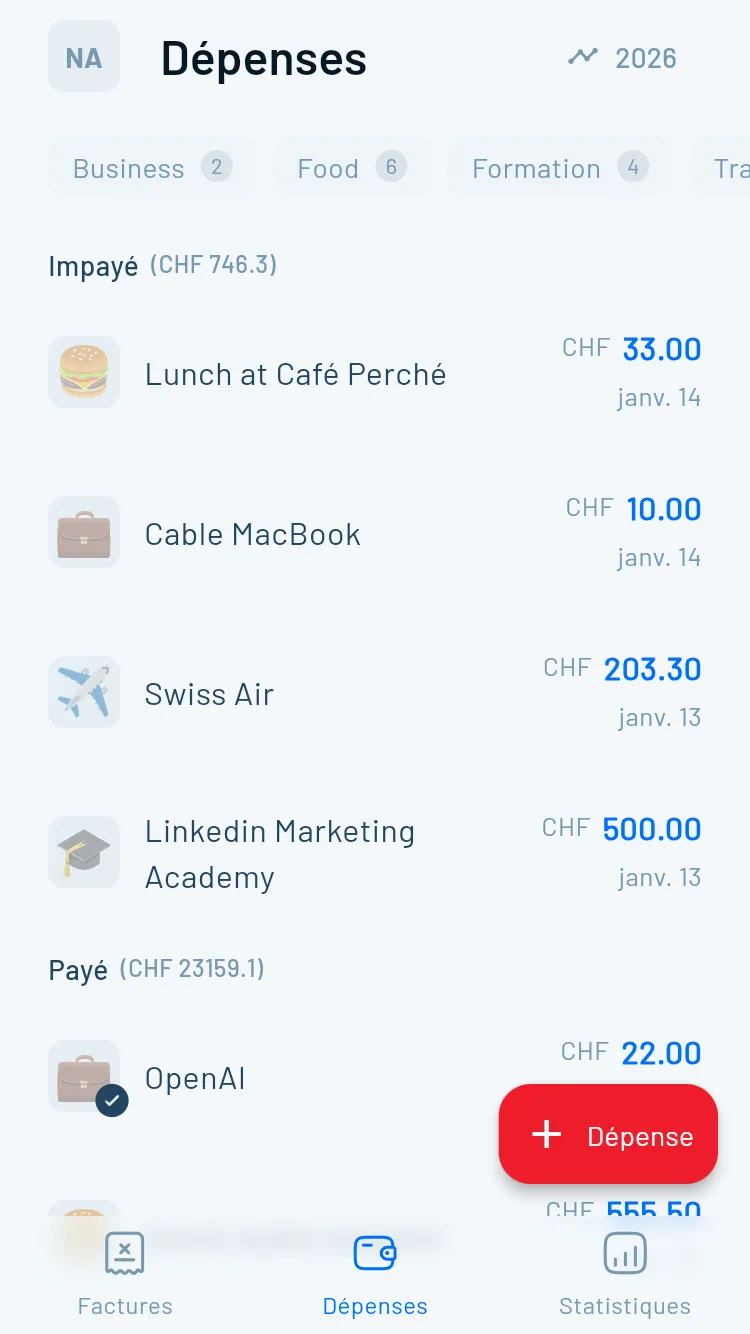

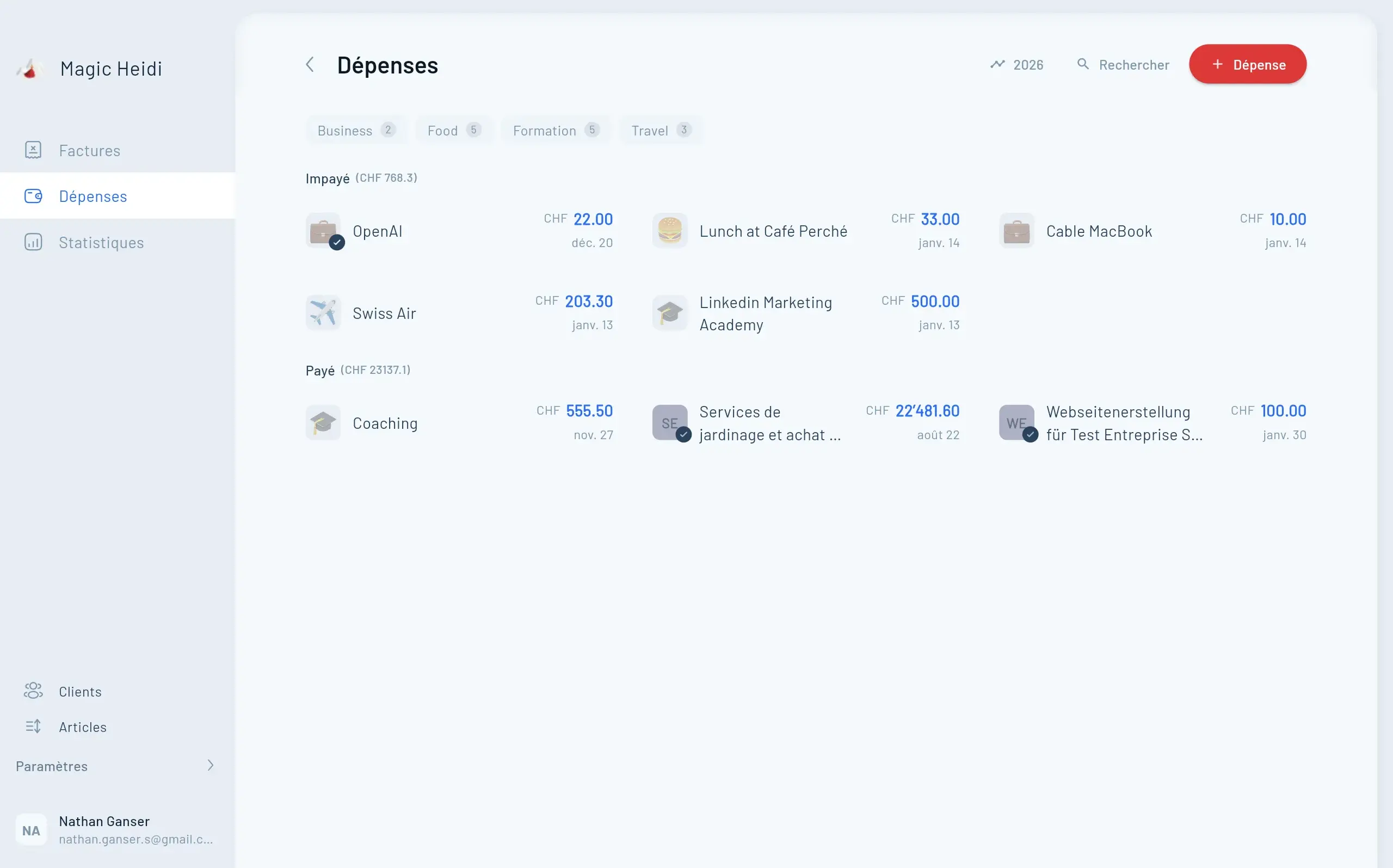

IBAN suisse :

virtuel (à comprendre)

En Suisse, l’IBAN CHF côté Revolut Business est présenté comme un IBAN suisse virtuel. Pour beaucoup de freelances, l’usage reste simple (recevoir/payer en CHF), mais il vaut la peine de tester un premier paiement si vos clients ont des process stricts.

Fournir un IBAN CHF pour les paiements locaux.

Utiliser les coordonnées officielles depuis l’interface Business.

Un virement “test” si votre payeur a des contraintes internes.

Réception CHF documentée via infrastructure partenaire (ex. PostFinance).

IBAN suisse Revolut Business : “IBAN virtuel” — définition et implications

Beaucoup de recherches “Revolut Business Suisse avis” tournent autour de cette question :

Est-ce que Revolut Business donne un IBAN suisse ?

Revolut indique que, pour la Suisse, l’IBAN local disponible côté Business est un IBAN suisse virtuel (source : aide Revolut sur la disponibilité des IBAN locaux pour Business).

C’est quoi un IBAN suisse virtuel ?

Un IBAN virtIBAN (IBAN virtuel) est un identifiant IBAN qui se comporte comme un IBAN local pour certains usages (notamment réception et envoi de transferts domestiques), tout en s’appuyant sur une infrastructure partenaire.

Dans la documentation Revolut, la réception CHF côté clients concernés en Suisse s’appuie sur l’infrastructure PostFinance (mentionnée dans l’aide Revolut sur les détails de compte et la réception de paiements en CHF).

Est-ce un problème pour se faire payer en CHF par des clients suisses ?

Dans la pratique, pour la majorité des freelances :

- vous fournissez à votre client vos coordonnées CHF (IBAN, nom, référence si nécessaire),

- le client fait un virement comme d’habitude,

- vous recevez les fonds sur votre compte Revolut Business.

Mais : comme c’est un sujet “sensible”, testez avec un premier paiement (petit montant) si vos payeurs ont des contraintes internes (comptabilité stricte, formats de référence, validations).

Où trouver vos coordonnées (IBAN, BIC, etc.) ?

Revolut explique où retrouver vos détails de compte depuis l’app / interface Business (source : aide Revolut “Where can I find my account details?”).

Bon réflexe : utilisez toujours la section officielle “coordonnées” plutôt que de copier un IBAN depuis une ancienne facture.

Comprendre le modèle

plan + allowances + dépassements

Ce n’est pas “cher/pas cher” en absolu : ça dépend de votre volume réel (virements + FX) et de ce qui est inclus dans votre plan.

Virements locaux (CHF)

Le point de friction le plus fréquent : dépasser l’inclus (ex. Basic) et payer des frais par virement.

- Inclus mensuel par plan

- Overage (frais après dépassement)

- Vérifier vos paiements récurrents

- Ajuster le plan si besoin

Change de devises (FX)

L’allowance FX est souvent le KPI n°1 pour un freelance qui facture en EUR/GBP/USD mais vit en CHF.

- Allowance mensuelle par plan

- Notion “market hours”

- Limiter les conversions inutiles

- Regrouper les conversions

Virements internationaux

Les coûts dépendent des rails et des routes. Comparez votre scénario réel : pays, devises, montants, fréquence.

- Transferts locaux quand possible

- Sinon transferts internationaux

- Frais variables selon la route

- Tester sur 1 mois de flux

Frais & limites à connaître (virements, change, dépassements)

Les “avis Revolut Business Suisse” deviennent souvent négatifs quand les utilisateurs découvrent les dépassements d’allowances. L’idée n’est pas que Revolut soit “cher” ou “pas cher” : c’est que le modèle est plan + allowances + overage.

1) Virements locaux : combien sont inclus, combien coûtent les extra ?

Exemple documenté côté Basic :

- 10 virements locaux / mois inclus

- puis CHF 0.30 par virement local supplémentaire (source : grille de frais Revolut Business Basic)

Si vous faites beaucoup de virements (factures fournisseurs, paiements récurrents), vous dépasserez vite Basic — et c’est souvent le moment où Grow devient plus cohérent.

2) Change de devises (FX) : allowance mensuelle + “market hours”

Revolut Business met en avant une conversion proche du taux interbancaire pendant les heures de marché, avec une allowance mensuelle par plan, puis des frais au-delà (source : page des plans Revolut Business CH).

Repères souvent affichés :

- Basic : environ CHF 1’250 / mois de change inclus

- Grow : environ CHF 20’000 / mois

- Scale : environ CHF 80’000 / mois

À retenir : si vous facturez en EUR mais payez vos charges en CHF (ou l’inverse), c’est l’allowance FX qui fait basculer le calcul de rentabilité, plus que le prix du plan.

3) Virements internationaux

Les coûts dépendent des rails utilisés (et des routes / devises). Le plus important en “compte pro” :

- savoir si vos paiements sortent comme transferts locaux dans la zone concernée (quand possible),

- ou comme transferts internationaux avec frais potentiels.

Si vous êtes export-oriented, comparez votre scénario réel : nombre de paiements / mois, pays, devises, montants.

Cartes, dépenses et gestion : freelance vs petite équipe

En solo : séparation pro/perso + exports. En micro‑équipe : contrôles, remboursements, et moins d’allers‑retours pour récupérer les justificatifs.

Cartes, dépenses et gestion (freelance vs petite équipe)

En freelance, l’intérêt est souvent simple : une carte pour séparer pro/perso et gagner du temps sur la compta. Dès que vous avez une équipe, la partie “contrôles” devient centrale.

Ce que les indépendants apprécient généralement

- Cartes pour vos abonnements (SaaS), pubs, déplacements

- Catégorisation et récupération des justificatifs (selon vos processus)

- Exports/rapports pour votre fiduciaire

Pour une micro-équipe

Revolut Business met aussi en avant des fonctions orientées :

- gestion des dépenses,

- contrôles,

- remboursements,

- et automatisations (tendance produit 2025 : plus d’outils d’expenses et de contrôle côté Business, selon les communications “What’s new”).

L’objectif : réduire les allers-retours Slack/email du type “tu peux m’envoyer le ticket ?”.

Cas d’usage concrets (Suisse)

Cas 1 — “Je facture des clients suisses en CHF”

- Vous mettez l’IBAN CHF (virtuel suisse) sur vos factures

- Votre client paie en virement CHF

- Vous utilisez la carte Revolut Business pour vos dépenses pro

Check rapide : vous avez besoin de combien de virements entrants/sortants par mois ? Basic peut suffire au début, mais les virements sortants peuvent vite faire dépasser l’inclus.

Cas 2 — “Je facture en EUR (UE) mais je vis en Suisse”

- Vous recevez des paiements en EUR

- Vous changez en CHF selon votre calendrier (et votre allowance FX)

- Vous limitez les pertes liées au change en optimisant : moins de conversions, montants regroupés, bon plan

Point clé : l’allowance FX est souvent le KPI n°1.

Cas 3 — “Clients UK/US + dépenses multi-devises”

- Encaissements en GBP/USD

- Paiements SaaS en USD, campagnes en EUR, sous-traitants à l’étranger

Bénéfice typique : centraliser multi-devises + cartes + suivi au même endroit.

Alternatives en Suisse : combiner local + international

Beaucoup d’indépendants choisissent un mix : 1 compte suisse traditionnel pour le “local comfort” + 1 solution internationale pour la multi‑devise/FX.

Banque suisse (ex. PostFinance)

Intégration et habitudes locales. Utile si vous voulez un socle “Swiss local”.

Wise (flux internationaux)

Tarification per-transaction souvent appréciée pour l’international.

Néobanques suisses (Neon/Yuh/Zak)

Tendance 2025 : resserrement des offres gratuites, plus de valeur via des plans.

Garder deux comptes

Réduire le risque opérationnel et choisir l’outil adapté à chaque usage.

Alternatives en Suisse (repères de marché, sans guerre des comparatifs)

Vous n’avez pas besoin de “choisir un camp”. Beaucoup d’indépendants combinent :

1 compte suisse traditionnel + 1 solution internationale.

PostFinance (référence “banque suisse”)

PostFinance affiche par exemple un compte business CHF autour de CHF 5/mois (repère utile, source PostFinance).

Avantage : intégration très “Suisse”, habitudes locales, perception de stabilité.

Inconvénient potentiel : l’international et certaines utilisations cartes/FX peuvent coûter plus cher selon produits.

Wise (repère international)

Wise est souvent choisi pour des flux internationaux grâce à une tarification per-transaction et une réputation de transparence (revues et sources publiques type Expatica).

À garder en tête : Wise n’est pas toujours un substitut “banque business complète” selon vos besoins (cartes, contrôles, etc.).

Néobanques suisses (Neon / Yuh / Zak) : tendance 2025

Le marché suisse évolue : des changements de pricing (ex. Neon en 2025) montrent une tendance générale : les offres gratuites se resserrent et les bénéfices (FX, assurances, etc.) basculent vers des plans payants.

Cela influence les attentes : transparence, UX, et valeur réelle des plans.

FAQ — Revolut Business Suisse (2025)

Revolut Business est-il disponible en Suisse ?

Oui, Revolut Business est disponible en Suisse, avec des spécificités locales, notamment sur l’IBAN CHF.

Est-ce que j’ai un IBAN suisse avec Revolut Business ?

Revolut indique la disponibilité d’un IBAN suisse virtuel pour Business en Suisse (sources d’aide Revolut sur IBAN locaux Business).

{ "“IBAN suisse virtuel”": "est-ce accepté par les clients suisses ?", "answer": "Dans la majorité des cas, cela fonctionne comme un IBAN local pour payer en CHF. Si votre client a des contraintes internes strictes, faites un test avec un premier paiement." }

Les prix Revolut Business ont-ils changé en 2025 ?

Oui. Revolut a annoncé une nouvelle tarification effective à partir du 11 mars 2025 selon cycle de facturation, avec ajustement des allowances (source : aide Revolut Business).

Combien de virements locaux sont inclus en Basic ?

La grille de frais Basic mentionne 10 virements locaux/mois inclus, puis CHF 0.30 par virement local supplémentaire (source : frais Revolut Business Basic).

Quels sont les volumes FX inclus par plan ?

Les plans affichent des allowances FX mensuelles (ex. Basic ~CHF 1’250, Grow ~CHF 20’000, Scale ~CHF 80’000), et la notion “pendant les heures de marché” (source : page des plans Business CH). Vérifiez votre plan au moment de souscrire.

Revolut Business remplace-t-il une banque suisse traditionnelle ?

Souvent, il peut remplacer une partie importante du quotidien (cartes, multi-devises, paiements). Mais beaucoup de pros gardent un compte suisse en parallèle pour certains usages locaux ou par prudence opérationnelle.

Checklist décisionnelle : est-ce le bon compte pro pour vous ?

Cochez oui/non :

- Je facture au moins 1–2 clients hors Suisse (EUR/GBP/USD).

- Je veux éviter de multiplier les comptes (CHF + devises) et les outils.

- J’ai besoin de cartes pro et d’un suivi de dépenses simple.

- Je comprends les allowances (virements + FX) et je sais estimer mon volume.

- Je suis à l’aise avec un modèle digital-first (support en ligne, self-serve).

Si vous cochez 4/5 ou 5/5, Revolut Business est généralement un bon candidat.

Bonus : mini check-list “tech SEO” (pour éviter le 404 FR/EN)

Si votre version FR a déjà affiché 404 :

- définir une canonical propre pour

/fr/revolut-business-swiss-review-2025 - ajouter hreflang FR ↔ EN (et DE si vous lancez une version suisse allemande)

- vérifier redirections 301 si ancien slug

- régénérer sitemap.xml et forcer un recrawl dans la Search Console

- contrôler cache/CDN (règles de routing “/fr/”)

Conclusion + CTA

Revolut Business en Suisse en 2025 est surtout un outil de productivité financière pour freelances : multi-devises, cartes, dépenses, et un cadre clair (plans + allowances). Le point décisif n’est pas “est-ce bien ?” mais est-ce aligné avec votre volume de virements et votre besoin FX, et est-ce que l’IBAN suisse virtuel convient à vos payeurs.

Prochaine étape (simple)

- Faites votre estimation en 2 minutes : nombre de virements/mois + montant FX mensuel (EUR/CHF, USD/CHF, etc.)

- Choisissez le plan qui évite les dépassements inutiles

- Testez avec 1 client suisse + 1 client international avant de migrer 100% de vos flux

CTA : si vous voulez, je peux vous aider à choisir entre Basic vs Grow vs Scale avec un mini diagnostic (vos volumes, devises, fréquence de paiements) et une check-list d’implémentation (coordonnées de facturation CHF, process justificatifs, exports pour fiduciaire).

Ajoutez vos chiffres (même approximatifs) et votre statut (indépendant / Sàrl), et je vous réponds avec le plan le plus rentable.

Sources principales

Liens utiles cités dans l’article.

- Revolut Business (CH) — Plans et allowances : https://www.revolut.com/en-CH/business/business-account-plans/

- Revolut Help (Business) — Nouveaux tarifs 2025 (à partir du 11 mars 2025) : https://help.revolut.com/en-CH/business/help/account-management-plans-and-billings/billings-and-allowances/new-business-pricing-plans/

- Revolut Help — IBAN locaux disponibles (Business) : https://help.revolut.com/en-CH/help/setting-up-an-account/managing-my-currency-accounts/question-local-ibans-available/business/

- Revolut Help (Business) — Où trouver ses coordonnées (IBAN, etc.) / détails CHF (mention PostFinance) : https://help.revolut.com/en-CH/business/help/receiving-payments/transfers-info/where-can-i-find-my-account-details/

- Revolut — Frais Business Basic : https://www.revolut.com/en-CH/legal/business-basic-fees/

- PostFinance — Compte business CHF : https://www.postfinance.ch/en/business/products/payment-transactions/accounts/business-account-chf/

- Expatica — Wise en Suisse : https://www.expatica.com/ch/finance/money-management/wise-review-switzerland-2173473/

- Moneyland — Changements Neon 2025 : https://www.moneyland.ch/en/neon-neobank-price-changes-2025

- Revolut Business — Product updates : https://www.revolut.com/en-CH/business/whats-new-spring-25/