Carnet à lait en Suisse

La méthode simple recettes/dépenses pour indépendants: claire, conforme et prête pour la TVA.

Carnet à lait en bref:

les 3 points qui comptent

Que vous disiez carnet à lait, comptabilité simplifiée ou Milchbüechli, l'objectif est le même: savoir si la méthode vous convient et rester conforme.

Méthode simplifiée

Recettes, dépenses, situation patrimonialeSeuil TVA

En général dès CHF 100’000 de CA imposableSeuil comptable

À partir d’environ CHF 500’000, exigences accruesDéfinition simple du carnet à lait

Le carnet à lait (souvent appelé Milchbüechli en Suisse alémanique) est la version suisse de la comptabilité simplifiée pour petites structures.

Concrètement, vous suivez:

- vos encaissements,

- vos décaissements,

- et une documentation complète (pièces justificatives, classement, traçabilité).

Ce n'est pas une comptabilité "approximative". C'est une méthode allégée, mais rigoureuse.

Article informatif: pour un avis contraignant, consultez une fiduciaire ou l'autorité compétente.

Qui peut utiliser le carnet à lait?

La réponse dépend surtout de la forme juridique, du chiffre d'affaires et de la TVA.

Sous CHF 500’000

Pour de nombreuses entreprises individuelles et sociétés de personnes, une comptabilité simplifiée est admise.

Dès CHF 500’000

Les obligations de tenue de comptes et de présentation peuvent devenir plus complètes selon le CO.

Dès CHF 100’000 (TVA)

La TVA est un sujet séparé: vous pouvez rester en mode simplifié, mais avec données TVA irréprochables.

Conservation 10 ans

Les pièces et documents comptables doivent en principe être conservés au moins 10 ans.

Les deux seuils à ne jamais mélanger

CHF 100’000 = sujet TVA

Détermine l'assujettissement et la qualité de vos données TVA.

CHF 500’000 = sujet comptable (CO)

Détermine le niveau d'exigence de votre comptabilité et de vos états.

Vous pouvez donc être en comptabilité simplifiée et assujetti TVA - à condition de bien structurer vos écritures.

Quelle option est la plus adaptée?

Comparaison pratique pour indépendants et petites entreprises en Suisse.

| Critère | Carnet à lait | Partie double |

|---|---|---|

| Public cible | Indépendants / petites structures jusqu’à env. CHF 500’000 | Structures plus complexes, besoins financiers avancés |

| Données suivies | Recettes, dépenses, situation patrimoniale | Bilan complet + compte de résultat + plan comptable structuré |

| Complexité | Faible à moyenne | Moyenne à élevée |

| Croissance | Très bien pour démarrage et activité solo | Mieux pour équipe, financement, pilotage avancé |

| Compatible TVA | Oui, si process propre | Oui |

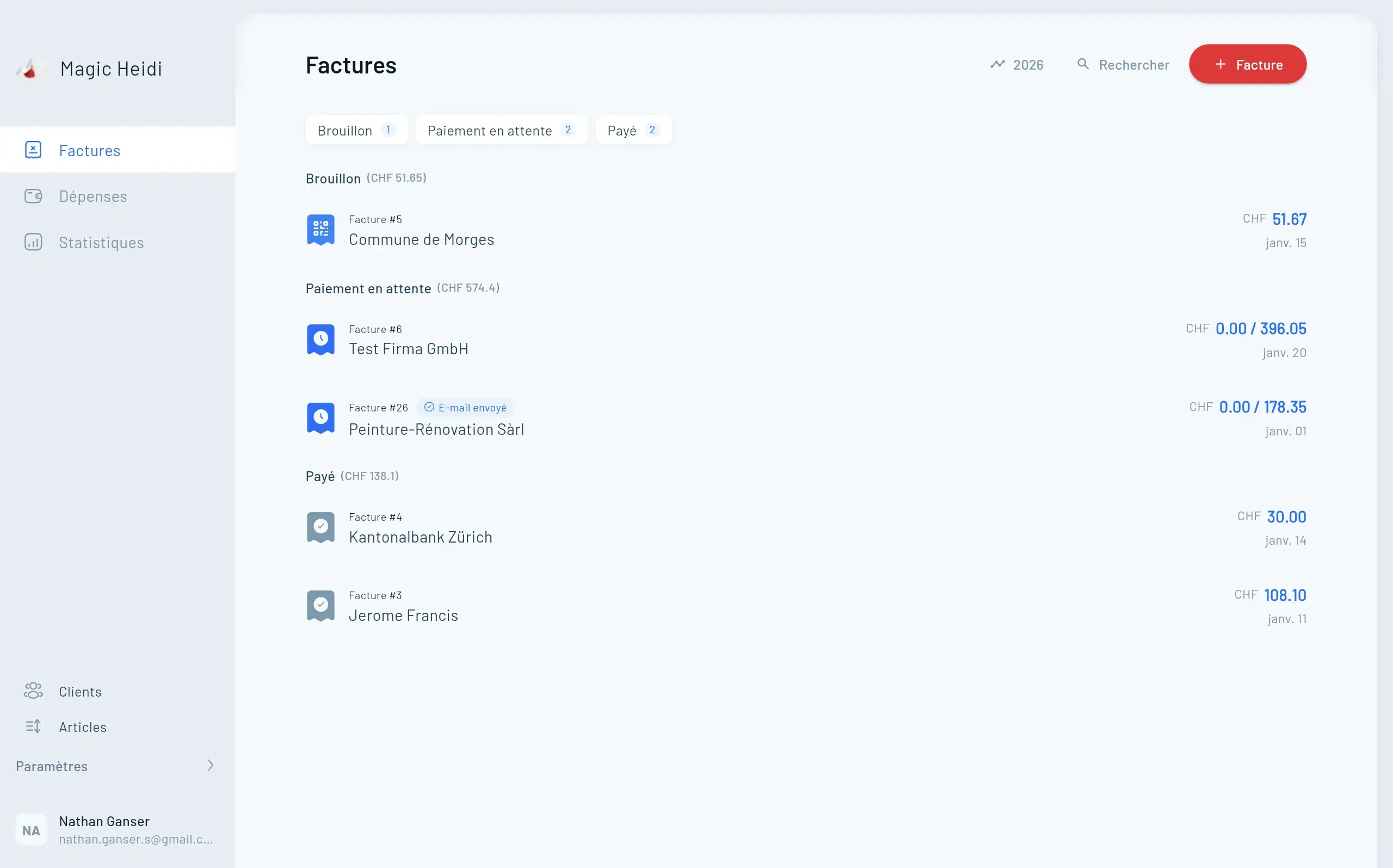

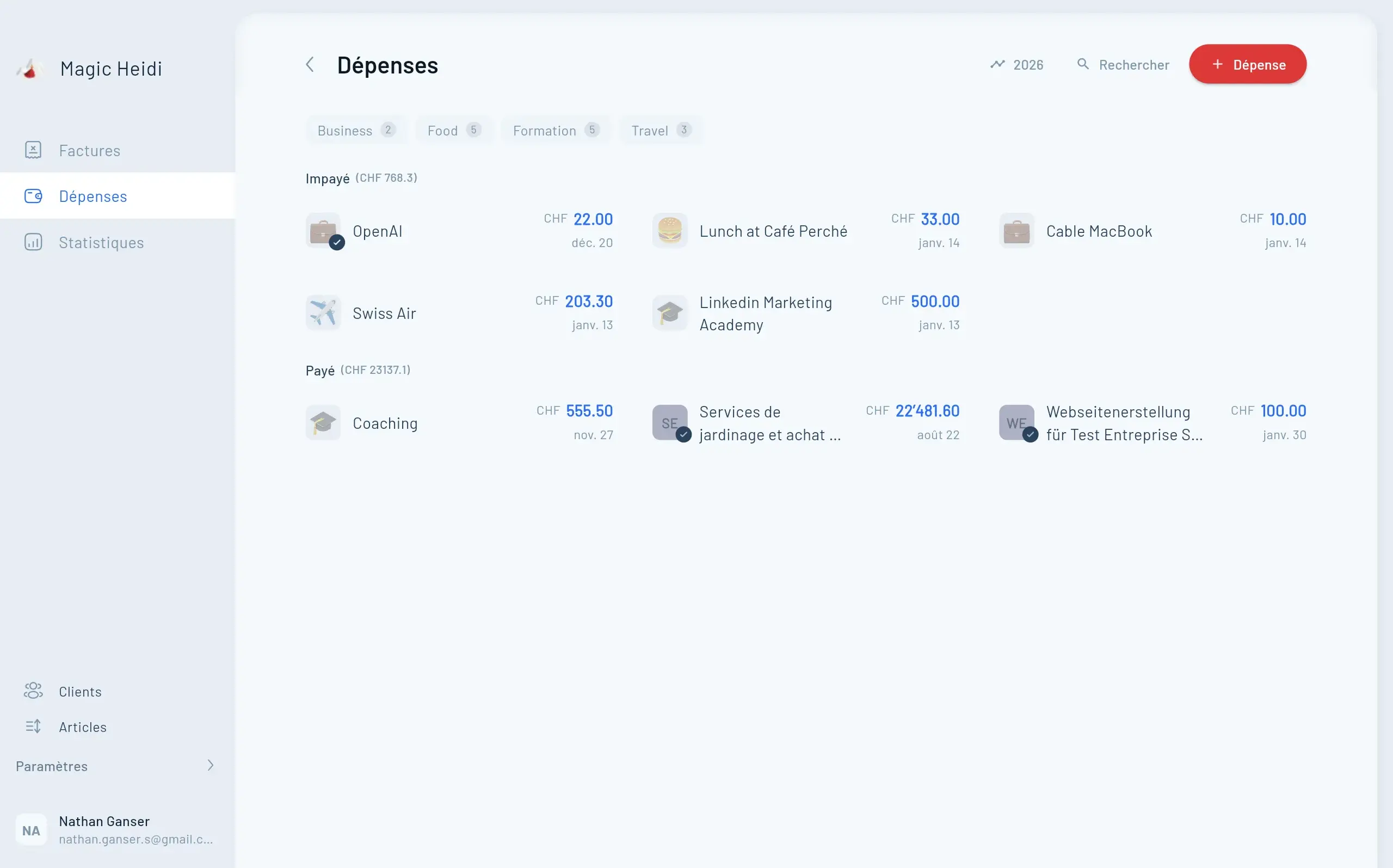

Installer un carnet à lait en 45 minutes

Un système simple bien conçu vaut mieux qu'un système complexe jamais tenu à jour.

Modèle prêt à l'emploi

Colonnes minimales

| Colonne | Pourquoi |

|---|---|

| Date | Chronologie claire |

| N° de pièce | Lien direct avec justificatif |

| Tiers | Client/fournisseur identifiable |

| Libellé | Compréhension rapide de l'opération |

| Catégorie | Lecture fiscale et de gestion |

| Montant | Totaux fiables |

| Moyen de paiement | Rapprochement bancaire |

Colonnes TVA (si assujetti)

- Taux TVA

- Montant HT

- Montant TVA

- Montant TTC

- Marqueur TVA due / TVA déductible

Routine recommandée

- Saisie hebdomadaire (10-20 min).

- Classement immédiat des pièces.

- Rapprochement bancaire mensuel.

- Revue trimestrielle des catégories et anomalies.

TVA depuis le 1er janvier 2025:

ce qui a changé

Pour les utilisateurs du carnet à lait, la transition digitale TVA impose une meilleure discipline des données.

Depuis le 1er janvier 2025 via le portail de l'AFC.

Depuis le 1er janvier 2025, sur demande pour entreprises éligibles (jusqu'à CHF 5'005'000).

Vos écritures doivent produire des montants cohérents sans retraitement manuel massif.

L'obligation numérique ne remplace jamais la preuve documentaire.

Erreurs fréquentes sur le thème "carnet à lait"

- Confondre TVA et niveau de comptabilité (CHF 100’000 n'est pas CHF 500’000).

- Reporter la saisie jusqu'à la fin du trimestre.

- Pièces non numérotées, donc audit difficile.

- Mélange perso/professionnel sans ventilation claire.

- Aucun plan de transition quand le volume augmente.

Carnet à lait: questions essentielles

Carnet à lait et comptabilité simplifiée, c'est la même chose?

Dans le contexte suisse, oui: le carnet à lait renvoie à une logique recettes/dépenses simplifiée avec exigences de traçabilité et de conservation des pièces.

Pourquoi voit-on aussi le terme Milchbüechli?

Milchbüechli est l'expression suisse allemande. En français, on privilégie carnet à lait ou comptabilité simplifiée.

Dois-je passer en partie double dès CHF 100’000?

Pas automatiquement. Ce seuil concerne d'abord la TVA. Le passage à une comptabilité plus complète dépend d'autres critères, notamment le chiffre d'affaires et la forme juridique.

Puis-je rester sur Excel?

Oui pour des cas simples, si votre discipline est forte. Dès que la TVA et le volume augmentent, un logiciel devient souvent plus sûr et plus efficace.

Quand préparer la transition?

Dès que vous approchez CHF 500’000, ou plus tôt si vous avez des opérations complexes, plusieurs comptes/devises, ou des besoins de reporting bancaire.

Combien de temps conserver les pièces?

En principe 10 ans pour les documents comptables pertinents.

Sources officielles (vérifiées en février 2026)

- Portail PME (SECO) - Comptabilité simplifiée:

https://www.kmu.admin.ch/kmu/fr/home/savoir-pratique/finances/comptabilite-et-revision/comptabilite-simplifiee.html - Portail PME (SECO) - Raison individuelle (repères de seuil):

https://www.kmu.admin.ch/kmu/fr/home/savoir-pratique/creation-pme/creation-entreprise/choisir-une-forme-juridique/entreprise-individuelle.html - Portail PME (SECO) - Obligations légales de conservation:

https://www.kmu.admin.ch - AFC - Assujettissement TVA:

https://www.estv.admin.ch/estv/fr/home/mehrwertsteuer/mwst-steuerpflicht.html - AFC - Obligation de décompte TVA en ligne (1er janvier 2025):

https://www.estv.admin.ch/estv/fr/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025/onlinepflicht.html - AFC - Changements TVA au 1er janvier 2025 (dont décompte annuel):

https://www.estv.admin.ch/estv/fr/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025.html

Avertissement: contenu informatif, sans valeur de conseil juridique/fiscal individuel.

Démarrer en carnet à lait, sans improviser

Mettez en place un cadre simple et solide dès maintenant, puis faites évoluer votre système au rythme de votre croissance.