Étape 1

Rassemblez vos documents financiers

Vous aurez besoin de registres complets pour tout l'exercice

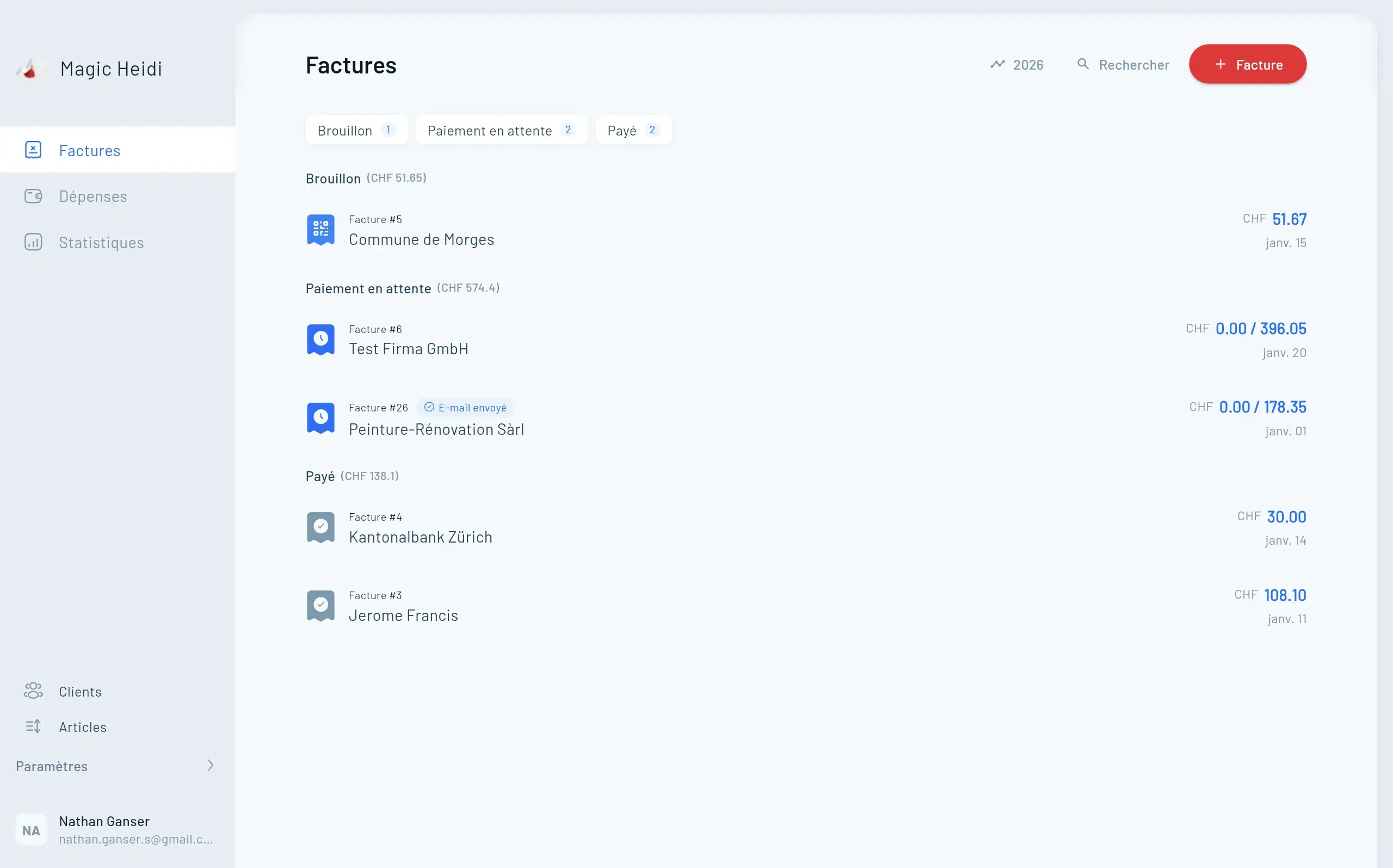

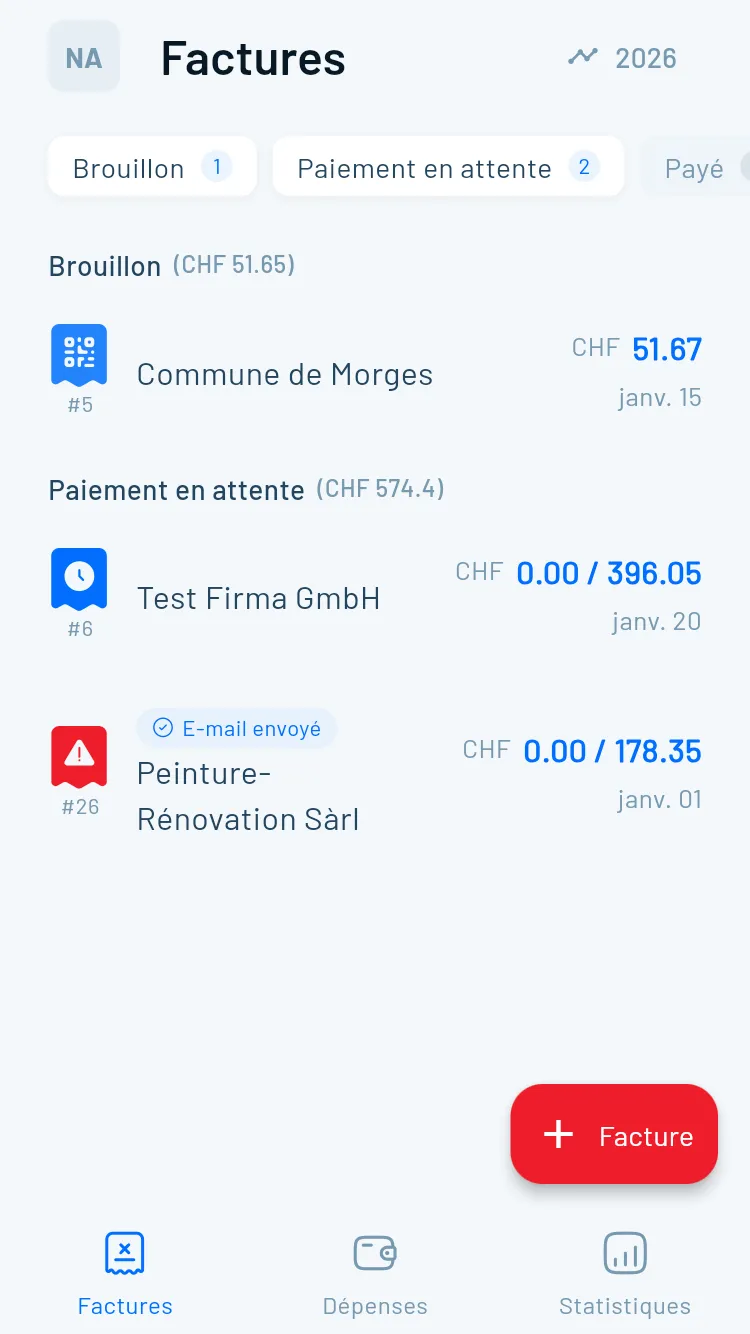

- Les quatre déclarations TVA trimestrielles de l'exercice

- États financiers annuels complets (compte de résultat, bilan)

- Toutes les factures émises (avec montants TVA)

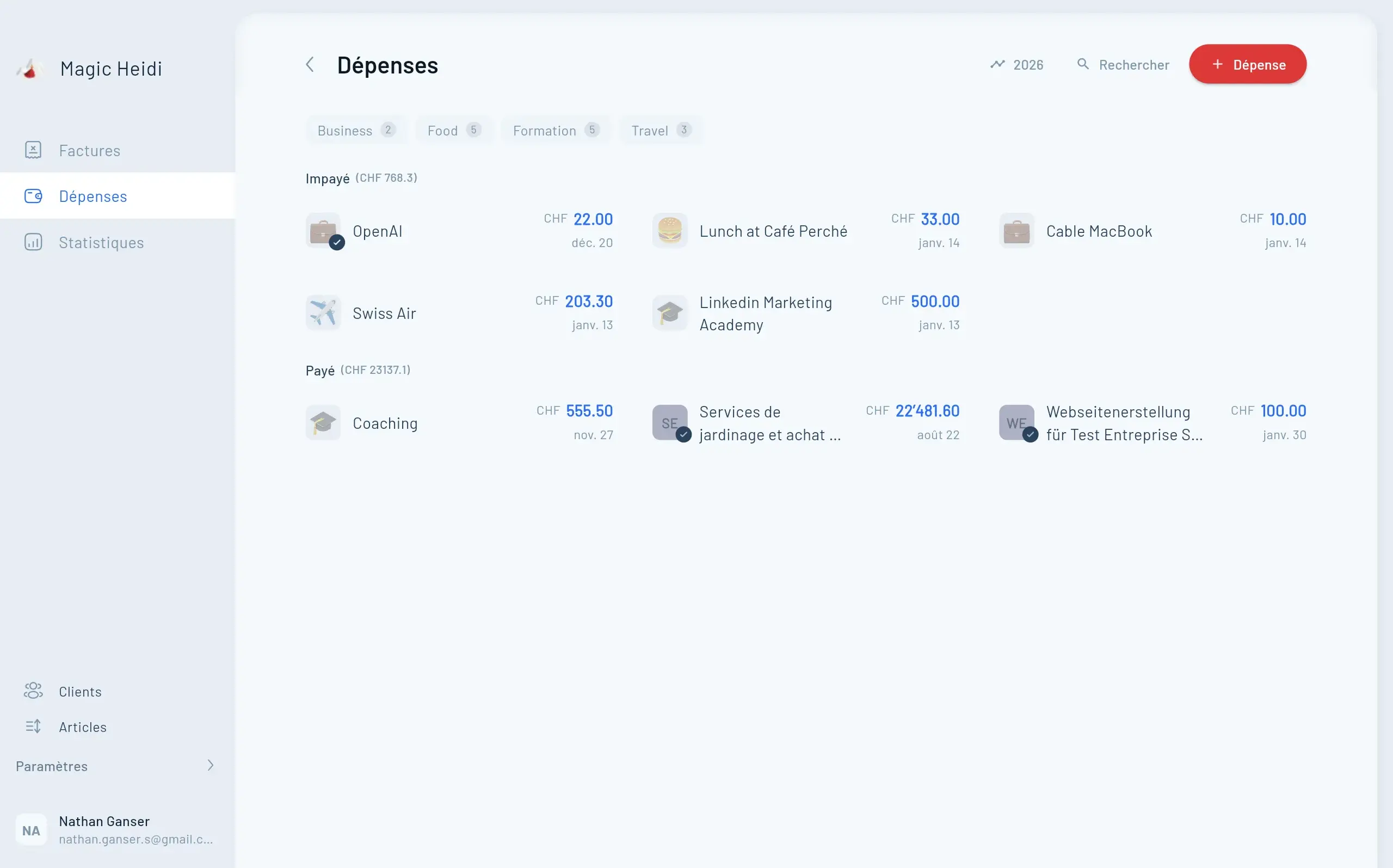

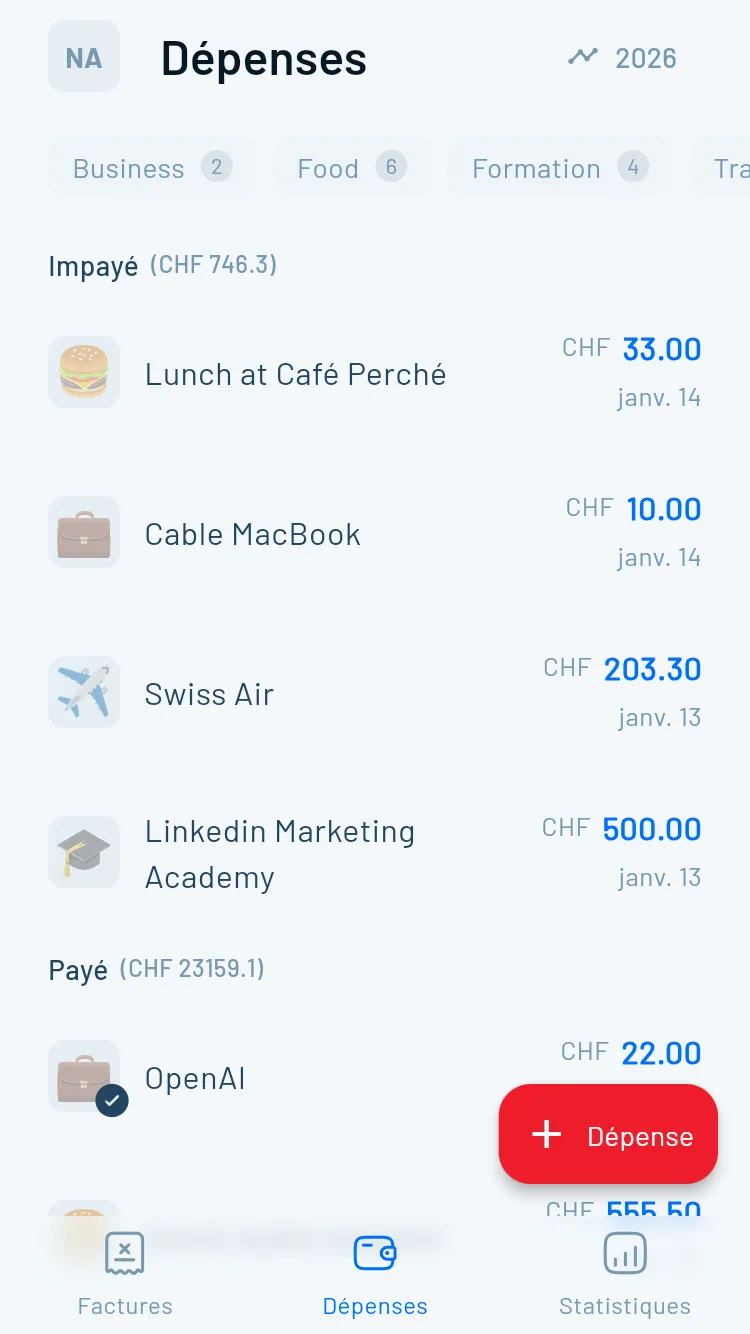

- Tous les justificatifs de dépenses (avec impôt préalable déductible)

- Relevés bancaires montrant les paiements réels reçus et effectués