Contabilità semplificata (Milchbüchleinrechnung)

in Svizzera

Il metodo entrate/uscite per liberi professionisti e ditte individuali—e cosa cambia a CHF 100'000 (IVA) e CHF 500'000 di fatturato.

Contabilità semplificata in Svizzera (Milchbüchleinrechnung): il sistema contabile facile per liberi professionisti

La contabilità semplificata—conosciuta in Svizzera come Milchbüchleinrechnung (o Milchbüechli-Rechnung)—è il modo più semplice per molti liberi professionisti e ditte individuali svizzere di tenere una contabilità conforme senza perdersi in termini tecnici complessi.

Se gestisci una piccola ditta individuale, un'attività secondaria o uno studio professionale indipendente, questo metodo può bastare—purché lo fai correttamente: registrazioni coerenti, ricevute numerate e netta separazione tra operazioni professionali e private.

Questa guida spiega:

- cosa significa "contabilità semplificata" (in termini chiari)

- chi può usarla in Svizzera e cosa cambia a CHF 100'000 e CHF 500'000

- come creare un registro entrate/uscite pulito (modello incluso)

- come l'IVA (IVA svizzera) influenza la contabilità e la rendicontazione—specialmente con gli aggiornamenti IVA dal 1° gennaio 2025

- quando è il momento di passare alla contabilità in partita doppia

Avviso: Questo articolo è solo a scopo informativo generale e non costituisce consulenza fiscale o legale. I requisiti possono variare in base alla forma giuridica, allo stato IVA e alla situazione specifica. In caso di dubbi, consulta un fiduciario/commercialista o le autorità svizzere competenti.

Cos'è la contabilità semplificata? (Definizione)

La contabilità semplificata è un metodo contabile semplificato in cui registri entrate e uscite professionali come un semplice elenco—tipicamente in base al principio di cassa—per calcolare l'utile senza dover preparare una contabilità in partita doppia completa e un bilancio.

In Svizzera è comunemente usata da piccole ditte individuali e società di persone che non sono obbligate a tenere una contabilità completa in partita doppia.

La vedrai spesso descritta come:

- DE (Svizzera): Milchbüchleinrechnung, einfache Buchhaltung, Einnahmen-Ausgaben-Rechnung

- FR (Svizzera): comptabilité simplifiée, comptabilité recettes-dépenses, compte recettes dépenses

L'obiettivo è semplice: tracciare ogni franco professionale in entrata e in uscita, e conservare la documentazione (ricevute/fatture) per dimostrarlo.

Un semplice elenco entrate e uscite—fatto con costanza

La contabilità semplificata funziona meglio quando i tuoi registri sono strutturati, tracciabili e supportati da ricevute. Un elenco pulito oggi ti risparmia ore dopo—specialmente in fase fiscale.

Chi può usare la contabilità semplificata in Svizzera?

In Svizzera, il metodo contabile "giusto" dipende meno dalla tua professione e più dalla forma giuridica e dal fatturato.

La maggior parte dei liberi professionisti inizia con una ditta individuale (Einzelfirma) o una società semplice. In quel contesto, la contabilità semplificata è spesso l'approccio più pratico—fino a quando non superi determinate soglie.

Soglia di fatturato: cosa cambia a CHF 500'000?

Un numero chiave che vedrai nelle linee guida svizzere è CHF 500'000 di fatturato.

- Sotto CHF 500'000 di fatturato: molte aziende possono generalmente tenere registri semplificati (entrate/uscite) invece della contabilità completa in partita doppia.

- A/sopra CHF 500'000 di fatturato: gli obblighi contabili tipicamente aumentano—spesso richiedendo contabilità in partita doppia e rendiconti finanziari adeguati.

Anche sotto CHF 500'000, non confondere "semplice" con "facoltativo". Hai comunque bisogno di una registrazione ordinata e completa delle transazioni e dei documenti giustificativi.

Consiglio pratico: Se ti stai avvicinando a CHF 500'000 di fatturato, pianifica l'aggiornamento in anticipo (strumenti, processi, consulente), perché cambiare in fretta spesso crea errori e documentazione mancante.

Soglia IVA: cosa cambia a CHF 100'000 (IVA)?

Una seconda soglia separata è l'IVA.

In molti casi, se il tuo fatturato imponibile raggiunge CHF 100'000, devi registrarti per l'IVA svizzera (con alcune eccezioni a seconda del tipo di fatturato e attività). L'Amministrazione federale delle contribuzioni (AFC) fornisce le linee guida ufficiali qui:

- Panoramica IVA: https://www.estv.admin.ch/estv/it/home/mehrwertsteuer.html

Importante: Gli obblighi IVA e il metodo contabile sono correlati—ma non sono decisioni identiche.

- Puoi ancora usare un elenco entrate/uscite in stile contabilità semplificata ed essere registrato per l'IVA.

- Ma una volta registrato per l'IVA, la tua contabilità deve supportare la rendicontazione IVA (aliquote IVA corrette, importi IVA, documentazione e categorizzazione pulita).

Chiarezza rapida: contabilità vs IVA (non confonderle)

La contabilità semplificata risponde:

"Come traccio entrate e uscite per determinare l'utile?"

La registrazione IVA risponde:

"Devo addebitare l'IVA e dichiararla all'autorità fiscale?"

Puoi essere:

- sotto CHF 100'000 e non registrato per l'IVA (caso più semplice)

- sopra CHF 100'000 e registrato per l'IVA (più amministrazione, contabilità comunque possibilmente semplificata)

- diretto verso CHF 500'000 (probabilmente tempo di prepararsi per la partita doppia)

I due numeri svizzeri da ricordare:

CHF 100'000 e CHF 500'000

La registrazione IVA e gli obblighi contabili sono correlati—ma non sono la stessa cosa.

CHF 100'000 (IVA)

- Addebita l'IVA quando applicabile

- Traccia aliquota e importo IVA per transazione

- Conserva ricevute/fatture conformi all'IVA

- Produci totali affidabili per le dichiarazioni IVA

CHF 500'000 (fatturato)

- Doveri contabili più formali

- Processi più rigorosi richiesti

- Audit più semplici con documentazione solida

- Pianifica la transizione in anticipo

Ancora "semplice," non "facoltativo"

- Categorie coerenti

- Documenti numerati

- Separazione professionale vs privato

- Riconciliazione regolare con attività bancaria

Come funziona la contabilità semplificata (il principio di cassa in pratica)

La contabilità semplificata è tipicamente basata sul principio di cassa: registri entrate e uscite quando il denaro effettivamente cambia mano.

In termini semplici:

- Le entrate sono registrate quando il cliente ti paga.

- Le uscite sono registrate quando paghi la fattura.

Questo la rende intuitiva per i liberi professionisti perché corrisponde al tuo conto bancario e riduce la complessità.

Detto questo, la realtà è disordinata. Se fatturi a marzo e vieni pagato a maggio, il tuo "utile" per mese si sposterà. Per molte piccole imprese, questo è accettabile e persino utile—perché riflette il flusso di cassa.

Suggerimento: Se vuoi un monitoraggio delle prestazioni mese per mese più pulito (specialmente con progetti che si estendono su mesi), puoi comunque usare un sistema semplificato ma aggiungere note come "data fattura" e "data pagamento."

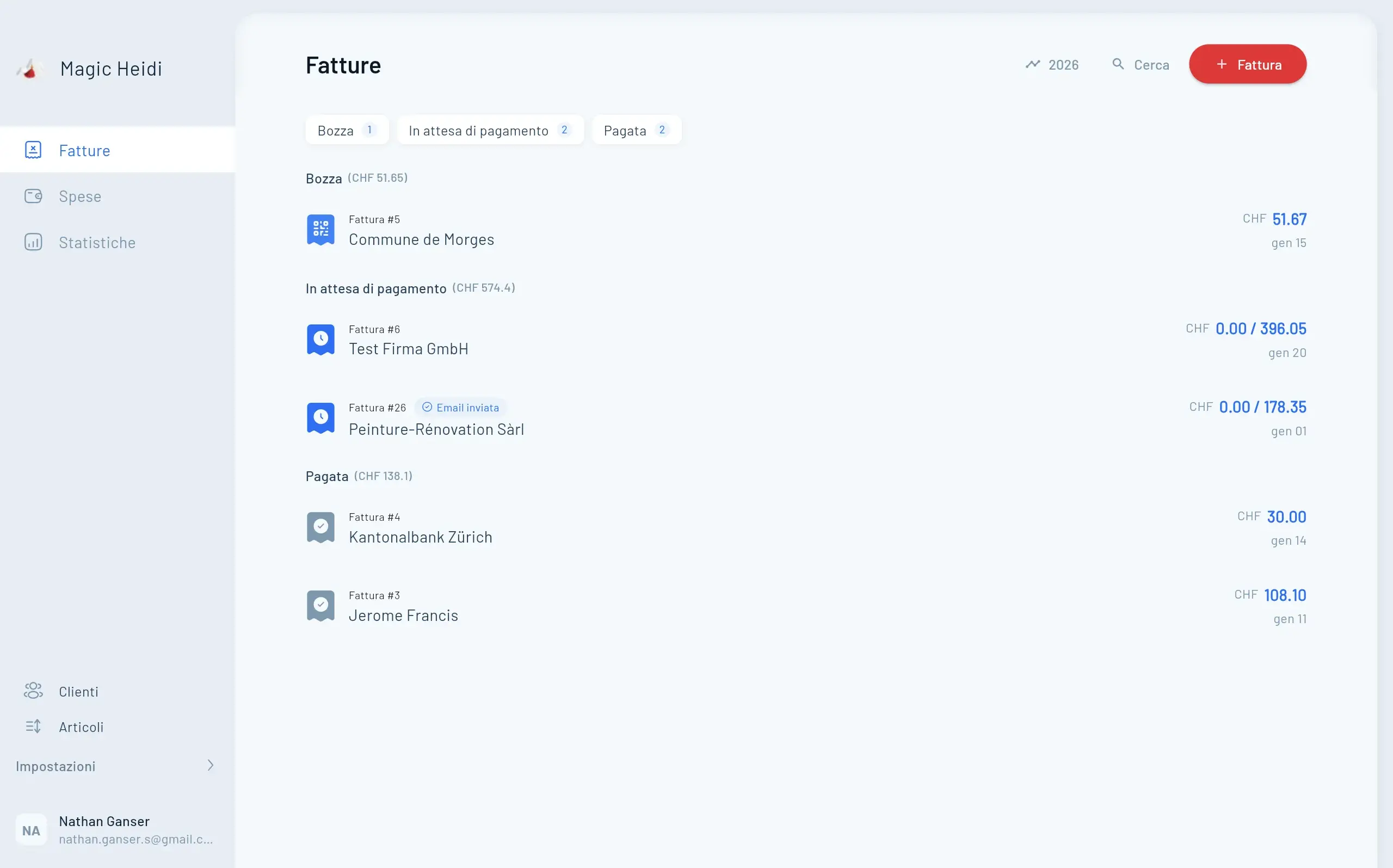

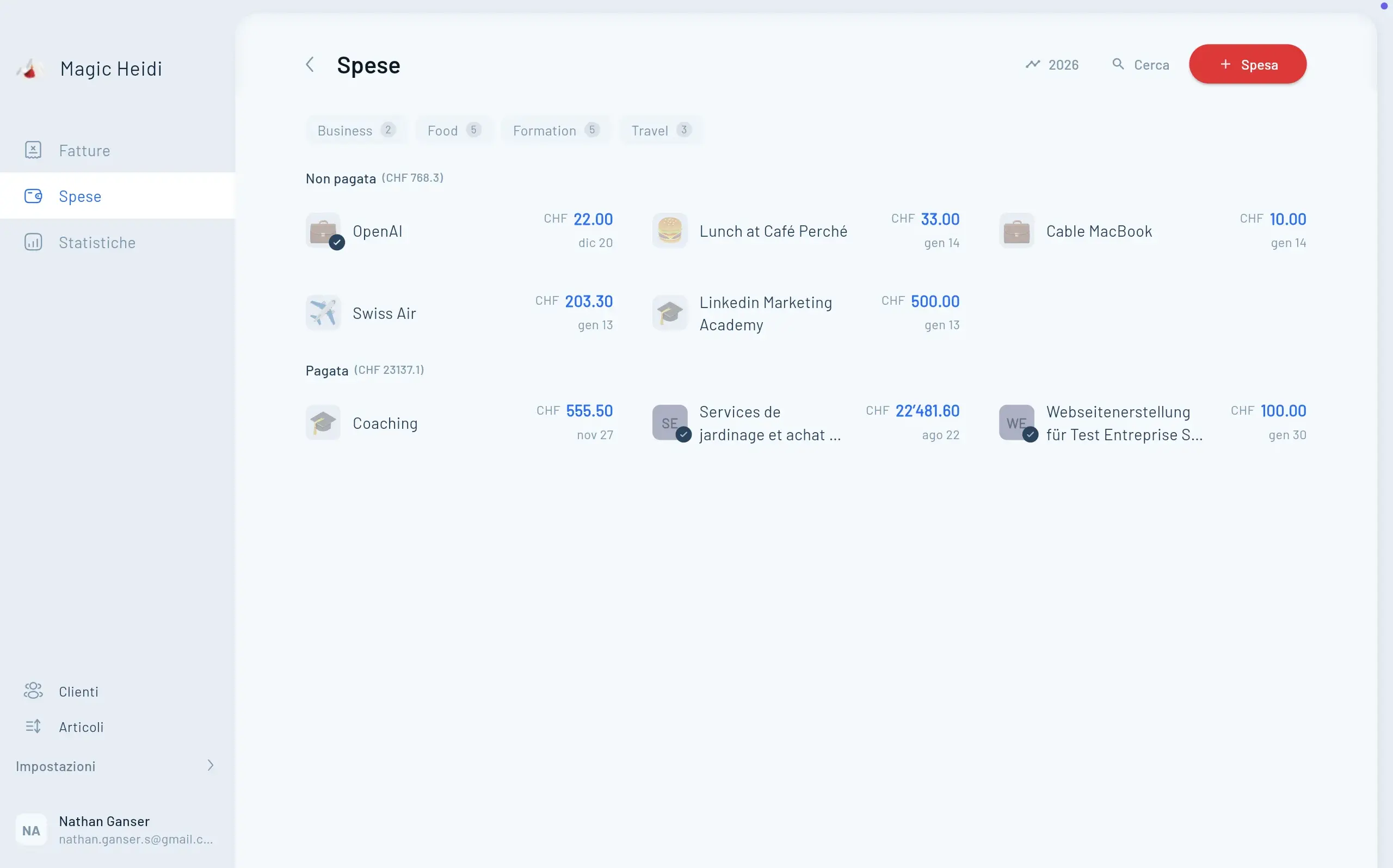

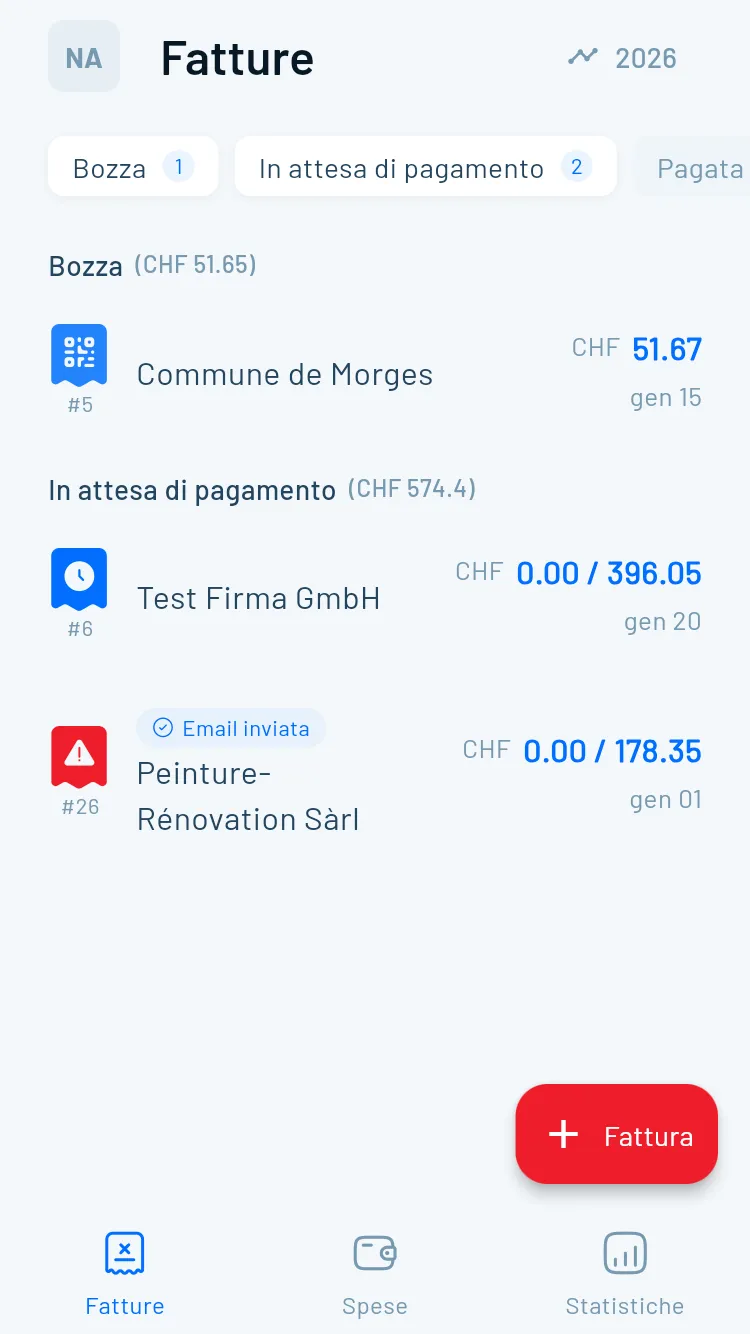

Il tuo registro semplificato: semplice, tracciabile, pronto per l'IVA

Che tu usi Excel, Google Sheets o un software, una struttura coerente è ciò che mantiene questo metodo sicuro per gli audit.

Cosa deve contenere il tuo registro semplificato (modello semplice)

Un sistema di contabilità semplificata è valido solo quanto la struttura del tuo registro. Che tu usi Excel, Google Sheets o un software contabile, punta a un layout che sia:

- coerente (stesse categorie e formati)

- tracciabile (ogni voce rimanda a una ricevuta)

- pronto per l'IVA (se sei registrato)

Colonne minime (senza IVA)

Ecco una base pulita per un libero professionista non registrato per l'IVA:

| Colonna | Cosa registrare | Perché è importante |

|---|---|---|

| Data | Data di pagamento (principio di cassa) | Assicura che le voci corrispondano alla banca/contanti |

| N. ricevuta / doc | Numero unico (es. R-2026-001) | Rende audit e riconciliazione facili |

| Controparte | Nome cliente/fornitore | Contesto e prova |

| Descrizione | Nota breve (es. "Design sito web – Aprile") | Evita confusione dopo |

| Categoria | Entrate / viaggio / strumenti / marketing, ecc. | Facilita la preparazione fiscale |

| Importo (CHF) | Positivo per entrate, negativo per uscite | Permette totali rapidi |

| Metodo di pagamento | Banca, carta, contanti, Twint | Aiuta a riconciliare i conti |

Colonne aggiuntive (consigliate se registrato per l'IVA)

Se sei registrato per l'IVA, aggiungi:

| Colonna | Cosa registrare |

|---|---|

| Aliquota IVA | es. normale/ridotta/speciale (se applicabile) |

| Importo IVA | Parte IVA della transazione |

| Importo netto | Importo esclusa IVA (utile per la rendicontazione) |

| Categoria IVA | "Imposta precedente" (Vorsteuer) vs "Imposta sulla cifra d'affari" (Umsatzsteuer) |

Se l'IVA si applica al tuo lavoro, assicurati che il tuo processo di acquisizione fatture e spese supporti un trattamento IVA accurato. Gli errori IVA possono essere costosi—e fastidiosi da correggere dopo.

Esempio: un semplice registro mensile semplificato (entrate e uscite)

Di seguito un esempio illustrativo di cosa significa "fatto bene". (I numeri sono fittizi.)

Entrate (Aprile)

| Data | N. doc | Cliente | Descrizione | Categoria | Importo (CHF) | Metodo |

|---|---|---|---|---|---|---|

| 2026-04-03 | R-2026-014 | Cliente A | Consulenza mensile | Entrate | 1,500.00 | Banca |

| 2026-04-12 | R-2026-015 | Cliente B | Workshop UX | Entrate | 2,200.00 | Banca |

| 2026-04-28 | R-2026-016 | Cliente C | Copywriting sito web | Entrate | 980.00 | Carta |

Totale entrate (Aprile): CHF 4,680.00

Uscite (Aprile)

| Data | N. doc | Fornitore | Descrizione | Categoria | Importo (CHF) | Metodo |

|---|---|---|---|---|---|---|

| 2026-04-02 | E-2026-041 | FFS | Viaggio cliente | Viaggio | -74.00 | Carta |

| 2026-04-06 | E-2026-042 | Adobe | Abbonamento software | Strumenti | -67.00 | Carta |

| 2026-04-17 | E-2026-043 | Swisscom | Piano mobile (quota professionale) | Telecom | -45.00 | Banca |

| 2026-04-21 | E-2026-044 | Digitec | Tastiera | Attrezzatura | -129.00 | Carta |

Totale uscite (Aprile): CHF -315.00

Prospetto utile (Aprile)

Utile = Entrate – Uscite = 4,680.00 – 315.00 = CHF 4,365.00

Questa è la promessa centrale della contabilità semplificata: sai sempre dove ti trovi—senza costruire un sistema contabile complesso troppo presto.

Mantienilo semplice—ma sicuro per gli audit.

La contabilità semplificata funziona solo se è coerente, tracciabile e supportata da documenti. Queste sono le abitudini che prevengono stagioni fiscali caotiche e costose pulizie successive.

Ricevute allegate

Ogni voce deve essere dimostrabile.Numerazione documenti

R-AAAA-### e E-AAAA-###.Separazione netta

Professionale vs privato rimane leggibile.Le regole che mantengono la contabilità semplificata "sicura per gli audit"

La contabilità semplificata è semplice, ma richiede disciplina. Se vuoi un sistema che regga al controllo (e risparmi tempo nella stagione fiscale), segui questi principi.

1) "Nessuna ricevuta, nessuna registrazione" (e viceversa)

Ogni transazione dovrebbe avere:

- una fattura che hai emesso (entrate), e prova di pagamento

- una ricevuta/fattura del fornitore (uscite), e prova di pagamento

Anche se paghi in contanti o con Twint, acquisisci la prova (foto ricevuta, conferma PDF, ecc.).

2) Numera i tuoi documenti in modo coerente

Usa un semplice schema di numerazione:

- Fatture entrate: R-2026-001, R-2026-002 …

- Uscite: E-2026-001, E-2026-002 …

Poi archivia i file delle ricevute con nomi corrispondenti. Il te stesso del futuro (e il tuo commercialista) ti ringrazierà.

3) Separa professionale e privato il prima possibile

Gli acquisti misti sono uno dei modi più veloci per rompere un sistema semplice.

Se devi dividere (es. piano mobile parzialmente privato), registra:

- la porzione professionale come uscita

- una nota chiara che spiega il tuo metodo (es. "70% uso professionale")

Se la tua attività cresce, considera un conto bancario professionale dedicato per mantenere pulito il registro semplificato.

Quando la contabilità semplificata è perfetta

e quando non lo è

È veloce ed efficace per piccole attività di servizi—ma puoi superarla.

Vantaggi

Semplice tracciamento entrate/uscite con bassa amministrazione.

- Configurazione veloce (un foglio di calcolo funziona)

- Facile da capire

- Meno amministrazione della partita doppia

- Ottima per piccole attività di servizi

Svantaggi

Meno visibilità e più rischio se il processo diventa disordinato.

- Meno visibilità sulla posizione finanziaria

- Può nascondere obblighi futuri (IVA/tasse)

- Soggetto a errori con ricevute mancanti

- Non ideale per scala e complessità

Quando passare alla partita doppia

Aggiorna prima di essere costretto—mentre i tuoi registri sono ancora ordinati.

- Avvicinamento a CHF 500'000 di fatturato

- Necessità di rendiconti formali (banca/partner)

- Patrimonio/magazzino/passività complessi

- L'IVA diventa difficile da gestire in modo pulito

Vantaggi e svantaggi (e quando aggiornare)

La contabilità semplificata è popolare per una ragione—ma non è perfetta.

Vantaggi della contabilità semplificata

- Configurazione veloce: Un foglio di calcolo può bastare per iniziare.

- Facile da capire: Traccia entrate/uscite in modo familiare.

- Minor carico amministrativo: Meno complessità della contabilità in partita doppia.

- Ottima per piccoli servizi: Ideale quando non hai magazzino e hai spese semplici.

- Amichevole per la stagione fiscale: Categorie chiare facilitano la preparazione dei documenti per la dichiarazione dei redditi o il fiduciario.

Svantaggi (punti critici comuni)

- Meno visibilità della partita doppia: Più difficile analizzare patrimonio, passività e posizione finanziaria.

- Può nascondere obblighi futuri: L'utile può sembrare "ottimo" mentre IVA o tasse non sono accantonate.

- Più soggetto a errori se disordinato: Ricevute mancanti e categorie incoerenti creano mal di testa.

- Non costruito per la crescita: Una volta aggiunti dipendenti, magazzino o grandi progetti, potresti superarlo.

Quando considerare il passaggio alla contabilità in partita doppia

Considera l'aggiornamento se:

- ti avvicini a CHF 500'000 di fatturato

- hai bisogno di rendiconti finanziari formali per una banca/prestito/partner

- hai patrimonio significativo (attrezzature), magazzino o passività complesse

- sei registrato per l'IVA e fai fatica a mantenere l'IVA pulita

- vuoi rendicontazione più accurata per periodo (prestazioni in stile competenza)

Una mossa intelligente è cambiare prima di essere costretto—mentre i tuoi registri sono ancora ordinati.

IVA + contabilità semplificata: rendi il tuo elenco pronto per l'IVA

Puoi mantenere una configurazione entrate/uscite semplificata mentre sei registrato per l'IVA—ma i tuoi registri devono supportare corretta rendicontazione IVA, aliquote e documentazione.

IVA e contabilità semplificata: cosa devono sapere i liberi professionisti

Se sei registrato per l'IVA (o prevedi di esserlo), la contabilità semplificata deve diventare consapevole dell'IVA.

La dichiarazione IVA è solo online dal 1° gennaio 2025

Dal 1° gennaio 2025, le dichiarazioni IVA devono essere presentate online tramite il portale elettronico AFC. Informazioni ufficiali:

https://www.estv.admin.ch/estv/it/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025/onlinepflicht.html

Cosa significa per te:

- la tua contabilità deve produrre totali rilevanti per l'IVA in modo affidabile

- dovresti archiviare la documentazione correlata all'IVA in modo coerente e ricercabile

- i processi "solo cartacei" diventano un collo di bottiglia

Opzione di rendicontazione IVA annuale dal 1° gennaio 2025 (per aziende idonee)

Sempre dal 1° gennaio 2025, le aziende idonee possono richiedere la rendicontazione IVA annuale, che può ridurre lo sforzo amministrativo. Info ufficiali:

https://www.estv.admin.ch/estv/it/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025/mwst-jaehrliche-abrechnung-ab-2025.html

Questo può essere attraente per piccole aziende stabili—ma non elimina la necessità di una contabilità accurata e continua. Devi comunque tracciare l'IVA correttamente durante tutto l'anno.

Pianifica in anticipo: discontinuazione "MWST-Abrechnung easy" (maggio 2026)

Gli strumenti e i portali amministrativi svizzeri evolvono. Il portale delle notizie federali nota che "MWST-Abrechnung easy" è previsto essere interrotto a maggio 2026:

https://www.news.admin.ch/it/newnsb/UHjstDL0R1Xi

Consiglio pratico: evita di costruire il tuo processo attorno a un singolo flusso di lavoro legacy. Un sistema contabile strutturato (con esportazioni, categorie pulite e buona documentazione) rimarrà prezioso anche quando gli strumenti cambiano.

Contabilità semplificata pronta per l'IVA: il minimo che deve essere vero

Se addebiti l'IVA e vuoi che la tua contabilità semplificata regga:

- ogni vendita dovrebbe indicare chiaramente se l'IVA è stata addebitata e a quale aliquota

- ogni uscita dovrebbe catturare se l'IVA precedente è recuperabile

- i tuoi totali devono riconciliarsi con:

- fatture emesse

- pagamenti ricevuti

- attività bancaria

- periodi di rendicontazione IVA

Se non sei sicuro, un fiduciario può spesso rivedere la tua configurazione rapidamente—individuando problemi prima che si aggravino.

Mini glossario (SEO multilingue svizzero)

Se cerchi in Svizzera, vedrai termini diversi a seconda della lingua e regione:

- Italiano: contabilità semplificata, registro entrate e uscite, contabilità per entrate e uscite

- Deutsch (CH): Milchbüchleinrechnung, Milchbüechli-Rechnung, Milchbüechli Buchhaltung, Milchbuechli Buchhaltung (errore di digitazione comune: Milchbuechli Buchaltung), Einnahmen-Ausgaben-Rechnung, einfache Buchhaltung

- Français (CH): comptabilité simplifiée, comptabilité recettes-dépenses, compte recettes dépenses, indépendant

FAQ: contabilità semplificata in Svizzera

Ho bisogno di un bilancio con la contabilità semplificata?

In molti casi, la contabilità semplificata si concentra su un semplice elenco entrate/uscite piuttosto che su rendiconti finanziari completi. Tuttavia, gli obblighi dipendono dalla tua situazione (es. fatturato, forma giuridica e requisiti da autorità o partner). Se hai bisogno di rendiconti formali (es. per una banca), potrebbe essere richiesta o semplicemente più pratica la contabilità in partita doppia.

La contabilità semplificata è basata su cassa o fattura?

Tipicamente è basata su cassa (registra quando pagato). È questo che la rende semplice. Puoi comunque aggiungere riferimenti fattura e tracciare fatture non pagate separatamente se vuoi maggiore supervisione.

Cosa succede se una spesa professionale è parzialmente privata?

Registra solo la porzione professionale e annota la base per la tua suddivisione (es. percentuale di utilizzo). La coerenza conta più della perfezione—il tuo metodo dovrebbe essere ragionevole e documentato.

Posso usare Excel per la Milchbüchleinrechnung?

Sì. Molti liberi professionisti iniziano con un foglio di calcolo—assicurati solo che sia strutturato, coerente e supportato da ricevute. Man mano che il volume cresce, un software può risparmiare tempo attraverso importazioni bancarie, categorizzazione automatizzata e riepiloghi IVA.

La registrazione IVA significa automaticamente che ho bisogno della contabilità in partita doppia?

Non automaticamente. La registrazione IVA aumenta la complessità amministrativa, ma non obbliga sempre da sola alla contabilità in partita doppia. Ciò che richiede sono registri puliti per l'IVA: aliquote IVA corrette, documentazione e totali affidabili.

Cosa succede se supero CHF 500'000 di fatturato?

Dovresti assumere requisiti contabili più severi e prepararti a passare alla contabilità in partita doppia e conti appropriati. Se sei vicino alla soglia, configura i processi in anticipo in modo che la transizione sia fluida.

Prossimi passi: configura la tua contabilità semplificata in 30–60 minuti (checklist)

Usa questa checklist per arrivare a una configurazione conforme e senza stress rapidamente:

- Scegli il tuo strumento: foglio di calcolo o software contabile

- Crea la struttura del tuo registro: usa le colonne sopra (pronto per l'IVA se necessario)

- Definisci le categorie: mantienile stabili (es. entrate, viaggio, strumenti, marketing, assicurazione)

- Configura la numerazione dei documenti: R-AAAA-### e E-AAAA-###

- Crea un sistema di cartelle per le ricevute: /2026/Entrate e /2026/Uscite

- Scegli una routine settimanale: 15 minuti ogni venerdì batte un weekend di caos

- Riconcilia mensilmente: confronta le tue voci con le transazioni bancarie

- Se registrato per l'IVA: assicurati che aliquota IVA + importi netto/IVA siano catturati per voce

- Preparati per le soglie: se stai crescendo, pianifica in anticipo per CHF 100'000 (IVA) e CHF 500'000 (contabilità)

Vuoi il modo più semplice per rimanere al passo?

Mantieni il tuo sistema semplificato pulito settimanalmente—con voci strutturate, ricevute allegate e totali pronti per l'IVA se necessario.