Taux de TVA Suisse 2025-2026 : Votre guide complet

Si vous dirigez une entreprise en Suisse—ou vendez à des clients suisses—comprendre la TVA n'est pas optionnel. C'est essentiel pour rester conforme, fixer vos prix correctement et éviter des amendes pouvant atteindre CHF 800'000.

La bonne nouvelle ? La TVA suisse est simple une fois que vous connaissez les règles. Ce guide couvre tout : taux actuels, changements prévus en 2028, obligations d'immatriculation, délais de déclaration et démarches pratiques pour garder votre entreprise en ordre.

Taux de TVA Suisse actuels (2025-2027)

Depuis le 1er janvier 2024, la Suisse applique des taux de TVA révisés suite à la réforme AVS (Assurance-vieillesse et survivants). Ces taux restent en vigueur jusqu'en 2027 :

| Type de taux | Taux actuel | S'applique à |

|---|---|---|

| Taux normal | 8,1% | Plupart des biens et services |

| Taux réduit | 2,6% | Denrées alimentaires, boissons sans alcool, livres, journaux, médicaments, produits menstruels |

| Taux hébergement | 3,8% | Nuitées d'hôtel, chambres d'hôtes, hébergements similaires |

| Taux zéro | 0% | Exportations de biens |

Changement clé 2025 : Depuis le 1er janvier 2025, les produits d'hygiène menstruelle (tampons, serviettes, coupes menstruelles) sont passés du taux normal de 8,1% au taux réduit de 2,6%.

Qu'est-ce qui a changé par rapport aux taux précédents ?

Pour contexte, voici ce qui a augmenté en 2024 :

- Taux normal : 7,7% → 8,1% (+0,4%)

- Taux réduit : 2,5% → 2,6% (+0,1%)

- Taux hébergement : 3,7% → 3,8% (+0,1%)

Ces augmentations financent le système de retraite suisse, garantissant la stabilité à long terme de la sécurité sociale.

En 2028 : Hausses de taux prévues

Notez-le dans votre agenda : la Suisse prévoit d'augmenter à nouveau les taux de TVA le 1er janvier 2028 pour financer un 13e mois de rente AVS.

Taux proposés pour 2028

| Type de taux | Actuel (2025-2027) | Proposé (2028+) | Augmentation |

|---|---|---|---|

| Normal | 8,1% | 8,8% | +0,7% |

| Réduit | 2,6% | 2,8% | +0,2% |

| Hébergement | 3,8% | 4,2% | +0,4% |

Important : Ces augmentations nécessitent l'approbation parlementaire (d'ici mars 2025) et un référendum populaire (prévu en septembre 2025). Leur adoption est très probable mais pas encore confirmée.

Ce que vous devez faire maintenant

- Actualisez vos prévisions financières en prévoyant 8,8% dès 2028

- Révisez votre stratégie tarifaire pour les contrats à long terme

- Suivez les résultats du référendum en septembre 2025

- Planifiez les mises à jour système si vous codez les taux de TVA en dur dans vos logiciels

Devez-vous vous assujettir à la TVA Suisse ?

Toutes les entreprises ne doivent pas s'assujettir à la TVA. Voici comment déterminer votre obligation.

Seuils d'assujettissement

Entreprises ordinaires :

- Assujettissement obligatoire si le chiffre d'affaires annuel provenant de prestations imposables en Suisse dépasse CHF 100'000

Organismes sans but lucratif, associations sportives/culturelles bénévoles :

- Assujettissement obligatoire si le chiffre d'affaires annuel dépasse CHF 250'000

Règle cruciale pour les entreprises étrangères

Si vous êtes établi hors de Suisse, vous devez considérer votre chiffre d'affaires mondial annuel, pas seulement vos ventes suisses. Cela signifie que la plupart des entreprises internationales effectuant des opérations imposables en Suisse devront s'assujettir—même avec un petit chiffre d'affaires suisse.

Délai d'immatriculation

- Échéance : Dans les 30 jours suivant l'assujettissement

- Délai de traitement : Environ 4 semaines pour recevoir votre numéro de TVA suisse

- Sanction en cas de retard : Amendes et pénalités en cas de dépassement du délai de 30 jours

Obligation de représentant fiscal

Toutes les entreprises non suisses opérant en Suisse doivent désigner un représentant fiscal—une personne ou entité établie en Suisse responsable de votre conformité TVA. Ce représentant gère les communications avec l'Administration fédérale des contributions (AFC) en votre nom.

Modifications majeures de la législation TVA en 2025

Le 1er janvier 2025 a apporté des changements importants à la loi sur la TVA. Voici ce qui a changé.

Taxation des plateformes

Les marketplaces en ligne gèrent désormais la TVA pour les ventes. La plateforme—pas les vendeurs individuels—devient responsable de l'assujettissement et du versement.

Exemptions élargies

Nouvelles exemptions pour cliniques ambulatoires, coordination des soins, services de voyage, événements culturels et soins à domicile privés.

Produits menstruels

Les produits d'hygiène menstruelle bénéficient désormais du taux réduit de 2,6% au lieu de 8,1%, réduisant considérablement les coûts.

1. Taxation des plateformes (vendeurs e-commerce, attention)

La Suisse a introduit un concept de « fournisseur présumé » pour les ventes sur marketplaces en ligne.

Concrètement : Si vous vendez des biens via des plateformes comme Amazon, eBay ou autres marketplaces, la plateforme elle-même—pas vous—devient responsable de l'assujettissement et du versement de la TVA.

Impact : Les vendeurs individuels n'ont peut-être plus besoin d'assujettissement TVA séparé pour les ventes via plateforme. Cependant, vous restez responsable de la TVA sur les ventes directes via votre propre site web ou canaux.

2. Exemptions TVA élargies

Les nouvelles exemptions (sans droit à la déduction de l'impôt préalable) incluent désormais :

- Cliniques ambulatoires et cliniques de jour pour traitements médicaux

- Services de coordination des soins liés aux traitements médicaux (managed care)

- Services de voyage revendus par agences de voyages nationales et étrangères

- Participation active à des événements culturels

- Mise à disposition d'infrastructures pour médecins praticiens

- Services de soins à domicile privés (Spitex)

- Mise à disposition de personnel par organisations sans but lucratif

Sans droit à la déduction de l'impôt préalable signifie que vous ne pouvez pas récupérer la TVA payée sur les dépenses professionnelles liées—intégrez cela dans votre tarification.

Quand facturer la TVA : Les règles essentielles

Comprendre quand facturer la TVA suisse est crucial pour la conformité.

Facturez la TVA suisse quand les trois conditions sont remplies :

- ✅ Vous êtes assujetti à la TVA suisse

- ✅ La prestation est imposable en Suisse (selon les règles du lieu de prestation)

- ✅ La prestation n'est pas exonérée ou au taux zéro

Règles du lieu de prestation

La législation TVA suisse détermine où une transaction est imposée selon :

- Biens : Où les biens se trouvent ou sont livrés

- Services : Généralement où le destinataire est établi (B2B) ou où le prestataire est établi (B2C)

Important : La Suisse classe les locations, réparations, travaux d'installation et construction comme livraisons de biens (pas services), affectant le lieu d'imposition. Cela diffère des règles UE.

L'exception des services numériques

Pour les services numériques, télécommunications et e-commerce :

- Ventes B2B : Généralement pas de TVA suisse si vous pouvez vérifier le statut professionnel de l'acheteur

- Ventes B2C : Déclenche l'assujettissement TVA suisse dès que vous dépassez CHF 100'000 de chiffre d'affaires mondial

Règle de « force d'attraction » : Même une seule vente B2C rend toutes vos prestations (B2B et B2C) imposables en Suisse, nécessitant l'assujettissement. C'est plus strict que les règles UE.

Conformité TVA Suisse :

Déclaration et facturation

Votre fréquence de déclaration dépend de la taille de votre entreprise et de votre historique de conformité.

Périodes de décompte

Choisissez la bonne fréquence de déclaration pour votre taille d'entreprise.

- Trimestrielle : Standard pour la plupart (échéance 60 jours)

- Mensuelle : Pour entreprises en position de remboursement

- Semestrielle : Petites entreprises sous régime spécial

- Annuelle : PME avec conformité exemplaire (nouveau 2025)

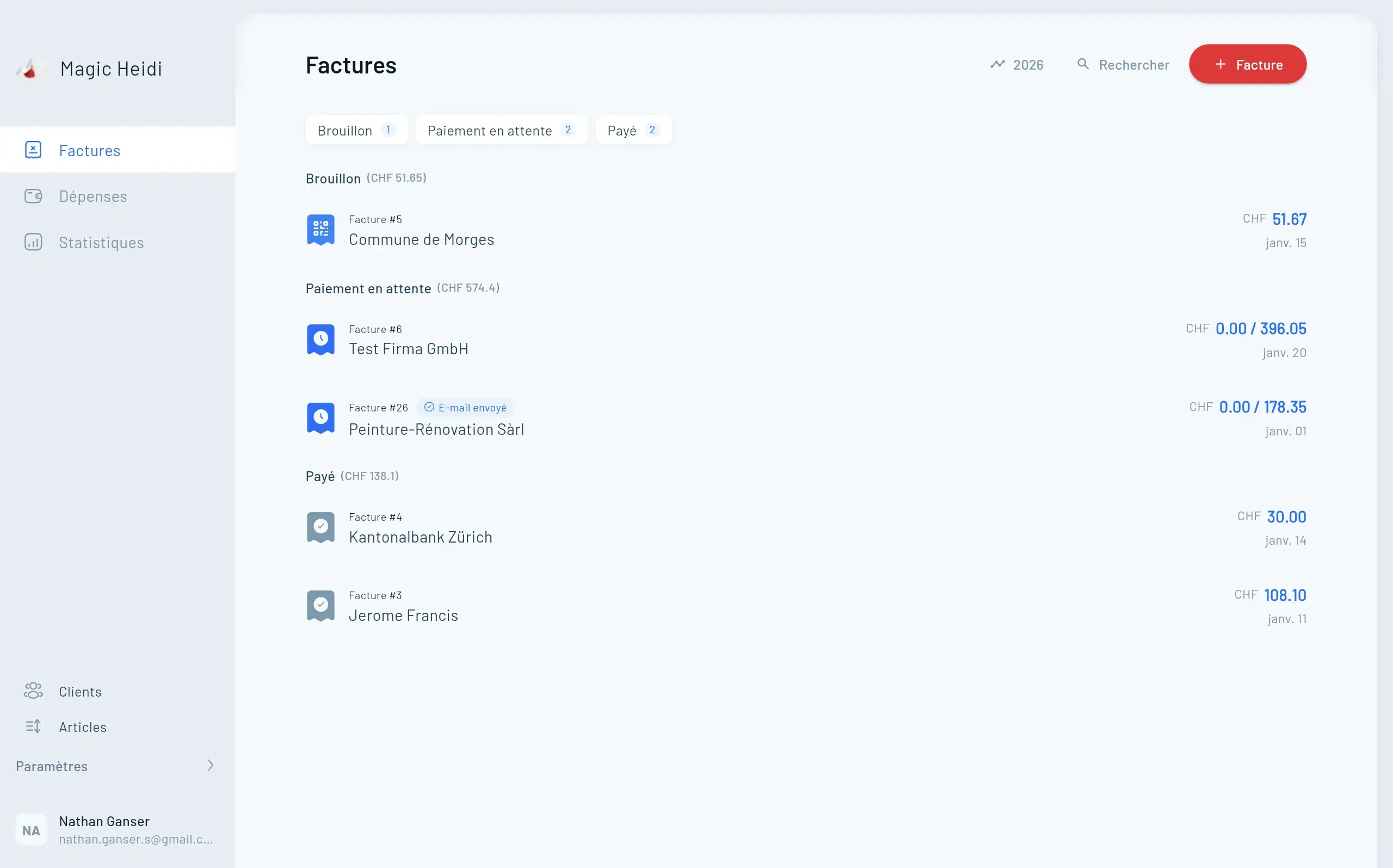

Exigences facture

Toute facture TVA suisse doit inclure ces éléments essentiels.

- Numéro TVA suisse (CHE-XXX.XXX.XXX MWST/TVA/IVA)

- Raison sociale, adresse et coordonnées client

- Date de facture et description des biens/services

- Montants nets, taux TVA et totaux clairement indiqués

Conservation documents

Maintenez une documentation complète pour rester conforme.

- Conservez tous les documents TVA pendant 10 ans

- Incluez factures émises et reçues

- Conservez relevés bancaires et contrats

- Gardez documentation import/export

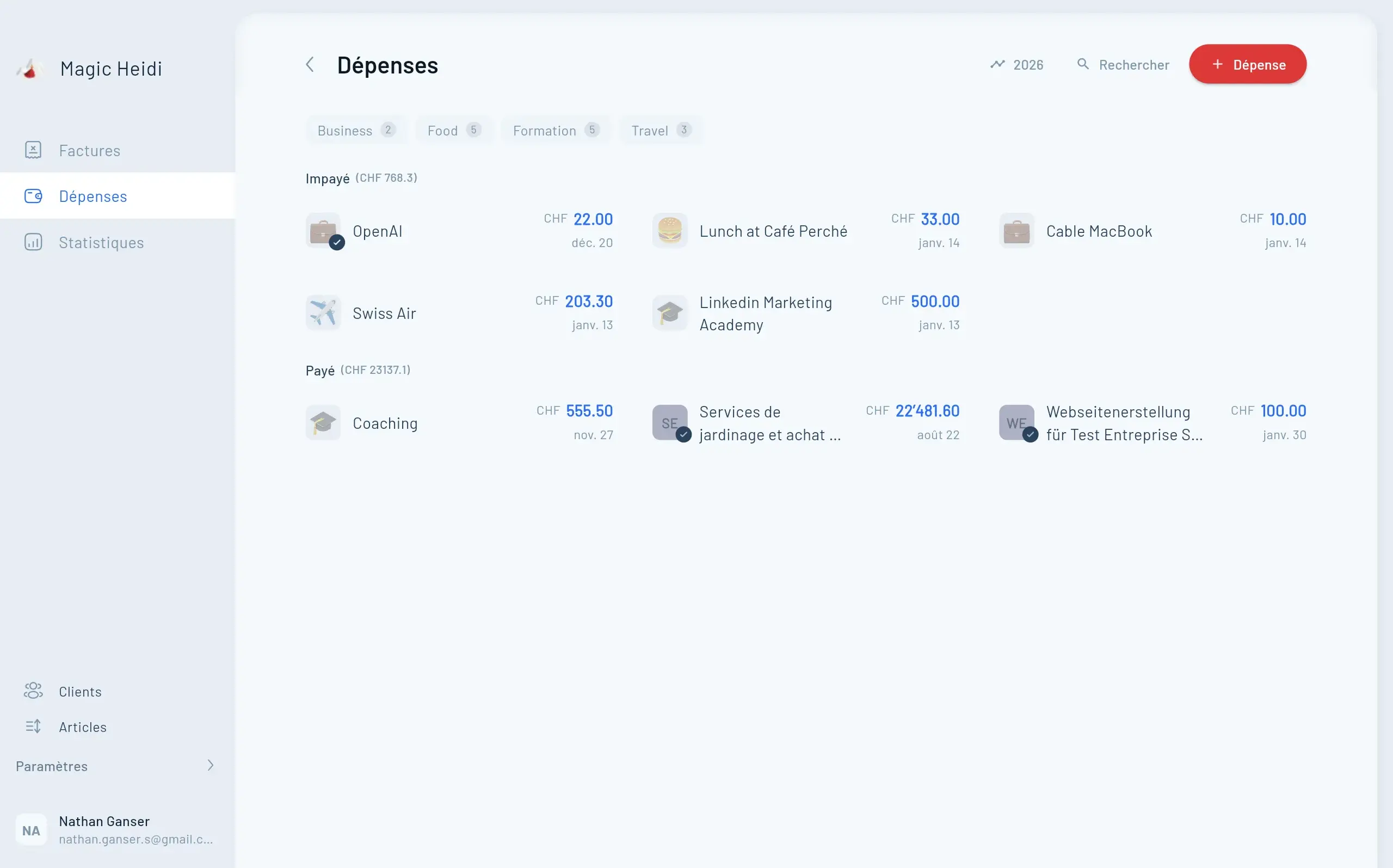

Déduction impôt préalable : Récupérez la TVA sur dépenses

Si vous êtes assujetti à la TVA, vous pouvez généralement déduire la TVA payée sur vos achats professionnels de la TVA que vous collectez auprès de vos clients.

Comment ça fonctionne

Exemple : Vous facturez un client CHF 10'810 (CHF 10'000 + 8,1% TVA = CHF 810 TVA). Vous avez payé CHF 2'160 pour des fournitures (CHF 2'000 + CHF 160 TVA).

- TVA collectée : CHF 810

- Impôt préalable payé : CHF 160

- TVA nette due à l'AFC : CHF 650

Ce que vous pouvez déduire

L'impôt préalable est déductible pour les achats servant à fournir des prestations imposables :

- ✅ Fournitures et équipements de bureau

- ✅ Services professionnels (comptabilité, juridique)

- ✅ Marketing et publicité

- ✅ Voyages d'affaires

- ✅ Matières premières et stocks

Ce que vous ne pouvez pas déduire

L'impôt préalable n'est pas déductible pour :

- ❌ Achats liés à des prestations exonérées sans droit à déduction

- ❌ Dépenses personnelles

- ❌ Divertissement et cadeaux (avec exceptions)

Sanctions et conséquences du non-respect

Les sanctions TVA suisses sont sérieuses. Voici ce que vous risquez.

Montants des amendes

| Type d'infraction | Amende maximale |

|---|---|

| Soustraction grave de TVA | CHF 800'000 |

| Erreurs par négligence | CHF 200'000 |

| Erreurs mineures | CHF 20'000 |

Intérêts de retard

Taux actuel : 4,75% par an sur les montants TVA impayés (depuis janvier 2024)

Infractions courantes

Les problèmes les plus fréquents déclenchant des sanctions :

- Défaut d'assujettissement dans les 30 jours suivant l'obligation

- Déclarations tardives (au-delà du délai de 60 jours)

- Taux TVA incorrects appliqués aux biens/services

- Exigences facture manquantes (documentation incomplète)

- Déclarations inexactes (sous-déclaration des ventes ou déduction excessive de l'impôt préalable)

Comment éviter les sanctions

- Configurez des rappels pour les échéances de déclaration

- Utilisez un logiciel de comptabilité gérant correctement la TVA suisse

- Effectuez des audits internes réguliers

- Consultez un conseiller fiscal pour les situations complexes

- Conservez des documents méticuleux pendant 10 ans

Exemptions TVA courantes expliquées

Comprendre les exemptions évite de surfacturer les clients et vous aide à tarifer correctement vos services.

Exonéré sans droit à déduction

Santé, services financiers, éducation, services culturels, immobilier, agences de voyage. Vous ne pouvez pas déduire la TVA sur dépenses liées.

Taux zéro (avec droit à déduction)

Exportations de biens, transport international, services transfrontaliers. Vous pouvez déduire la TVA sur dépenses liées sans facturer de TVA.

Exonéré sans droit à déduction de l'impôt préalable

Ces prestations sont exonérées de TVA, mais vous ne pouvez pas déduire la TVA sur les dépenses liées :

- Services de santé et hospitaliers (élargis en 2025)

- Services financiers (banque, assurance)

- Éducation et formation

- Services culturels (certains types)

- Transactions immobilières

- Services d'agences de voyage (nouveau pour 2025)

Considération tarifaire : Intégrez le coût de la TVA non déductible dans vos honoraires.

Taux zéro (totalement exonéré avec droit à déduction)

Ces prestations sont exonérées de TVA, et vous pouvez déduire la TVA sur les dépenses liées :

- Exportations de biens

- Services de transport international

- Certains services transfrontaliers

Avantage concurrentiel : Coûts réduits car vous récupérez l'impôt préalable sans facturer de TVA.

Scénarios pratiques : La TVA en action

Des exemples concrets pour vous aider à comprendre comment la TVA suisse s'applique à différentes situations d'entreprise.

Scénario 1 : Consultant indépendant

Situation : Vous êtes consultant marketing basé à Zurich avec un chiffre d'affaires annuel de CHF 120'000.

Obligation TVA : Oui (dépasse le seuil de CHF 100'000)

Ce qu'il faut faire :

- S'assujettir à la TVA dans les 30 jours après avoir atteint CHF 100'000

- Facturer 8,1% sur toutes les factures à partir de maintenant

- Déposer des déclarations trimestrielles (échéance 60 jours)

- Récupérer la TVA sur dépenses professionnelles (logiciels, espace coworking, etc.)

Exemple de facture : Mandat de CHF 5'000 → Facturer CHF 5'405 (CHF 5'000 + CHF 405 TVA)

Scénario 2 : Boutique e-commerce (internationale)

Situation : Vous êtes un détaillant allemand en ligne vendant de l'électronique aux consommateurs suisses avec CHF 150'000 de ventes annuelles en Suisse.

Obligation TVA : Oui (le chiffre d'affaires mondial compte ; dépasse CHF 100'000)

Ce qu'il faut faire :

- Désigner un représentant fiscal suisse

- S'assujettir à la TVA suisse

- Facturer 8,1% sur les biens livrés en Suisse

- Si vous vendez via des plateformes (Amazon), vérifier si la plateforme gère la TVA

- Déposer des déclarations trimestrielles

Complication : Les droits de douane suisses peuvent également s'appliquer aux biens physiques—coordonnez avec votre prestataire logistique.

Scénario 3 : Hébergement touristique

Situation : Vous exploitez une chambre d'hôtes à Lucerne avec CHF 80'000 de chiffre d'affaires annuel.

Obligation TVA : Non (en dessous du seuil de CHF 100'000)

Option : Assujettissement volontaire (permet de récupérer la TVA sur rénovations, fournitures)

Si vous vous assujettissez : Facturer le taux hébergement de 3,8% sur les nuitées

Référence rapide : Taux TVA en un coup d'œil

Taux actuels jusqu'en 2027 et changements proposés pour 2028.

Taux normal : 8,1%

Plupart des biens et services. Passe à 8,8% en 2028 (proposé).

Taux réduit : 2,6%

Alimentation, livres, médicaments, produits menstruels. Passe à 2,8% en 2028 (proposé).

Hébergement : 3,8%

Hôtels, B&B, logements. Passe à 4,2% en 2028 (proposé).

Taux zéro : 0%

Exportations. Aucun changement prévu.

Votre checklist conformité TVA

Utilisez cette checklist pour rester à jour avec les exigences TVA suisses.

Configuration initiale

- Calculer le chiffre d'affaires annuel pour déterminer l'obligation d'assujettissement

- S'assujettir dans les 30 jours si vous dépassez CHF 100'000

- Désigner un représentant fiscal (si établi hors Suisse)

- Configurer le suivi TVA dans le système comptable

- Créer des modèles de factures conformes

Conformité courante

- Facturer le bon taux de TVA sur toutes les prestations imposables

- Émettre des factures conformes avec toutes les informations requises

- Suivre l'impôt préalable sur les achats professionnels

- Déposer les déclarations à temps (trimestriel standard : échéance 60 jours)

- Payer la TVA due ou réclamer les remboursements rapidement

- Conserver tous les documents pendant 10 ans

- Surveiller les changements législatifs (s'abonner aux mises à jour AFC)

Planification future

- Réviser la stratégie tarifaire pour les hausses 2028

- Budgétiser les coûts TVA plus élevés dès 2028

- Mettre à jour les contrats clients si les taux sont spécifiés

- Planifier les mises à jour système pour les nouveaux taux

Comment Magic Heidi simplifie la TVA suisse

Gérer la TVA manuellement est fastidieux et source d'erreurs. Magic Heidi automatise le gros du travail pour les entreprises suisses.

Gestion TVA automatisée

Avec l'intelligence TVA suisse intégrée, Magic Heidi réduit les risques de non-conformité et vous fait gagner des heures chaque trimestre.

Application automatique des taux

Appliquez automatiquement le bon taux de 8,1%, 2,6% ou 3,8% selon votre type de service ou produit.

- Détection intelligente du taux par catégorie de produit

- Mises à jour automatiques des changements de taux

- Support de tous les taux TVA suisses

- Facturation multi-taux

Facturation conforme

Générez des factures avec tous les éléments TVA suisses requis automatiquement inclus.

- Tous les champs TVA obligatoires inclus

- Formatage correct du numéro TVA CHE

- Modèles de factures multilingues

- Intégration QR-facture

Suivi impôt préalable

Catégorisez les dépenses et suivez la TVA déductible automatiquement avec scan IA.

- Scan IA des reçus de dépenses

- Extraction automatique de la TVA

- Classification déductible vs non-déductible

- Suivi solde TVA en temps réel

Ressources officielles

Pour les dernières informations, consultez toujours :

- Administration fédérale des contributions (AFC) : estv.admin.ch

- Portail électronique TVA (déclarations) : Accès via votre compte AFC

- Info TVA : Documentation mise à jour publiée le 30 janvier 2025

- Hotline TVA : Contactez l'AFC pour des questions spécifiques à votre situation

Anticipez les changements TVA suisses

La TVA suisse n'est pas figée. Avec les modifications législatives 2025 déjà en vigueur et les hausses de taux 2028 à l'horizon, rester informé est crucial. Essayez Magic Heidi gratuitement et découvrez une conformité automatisée qui fait gagner du temps et réduit les erreurs.