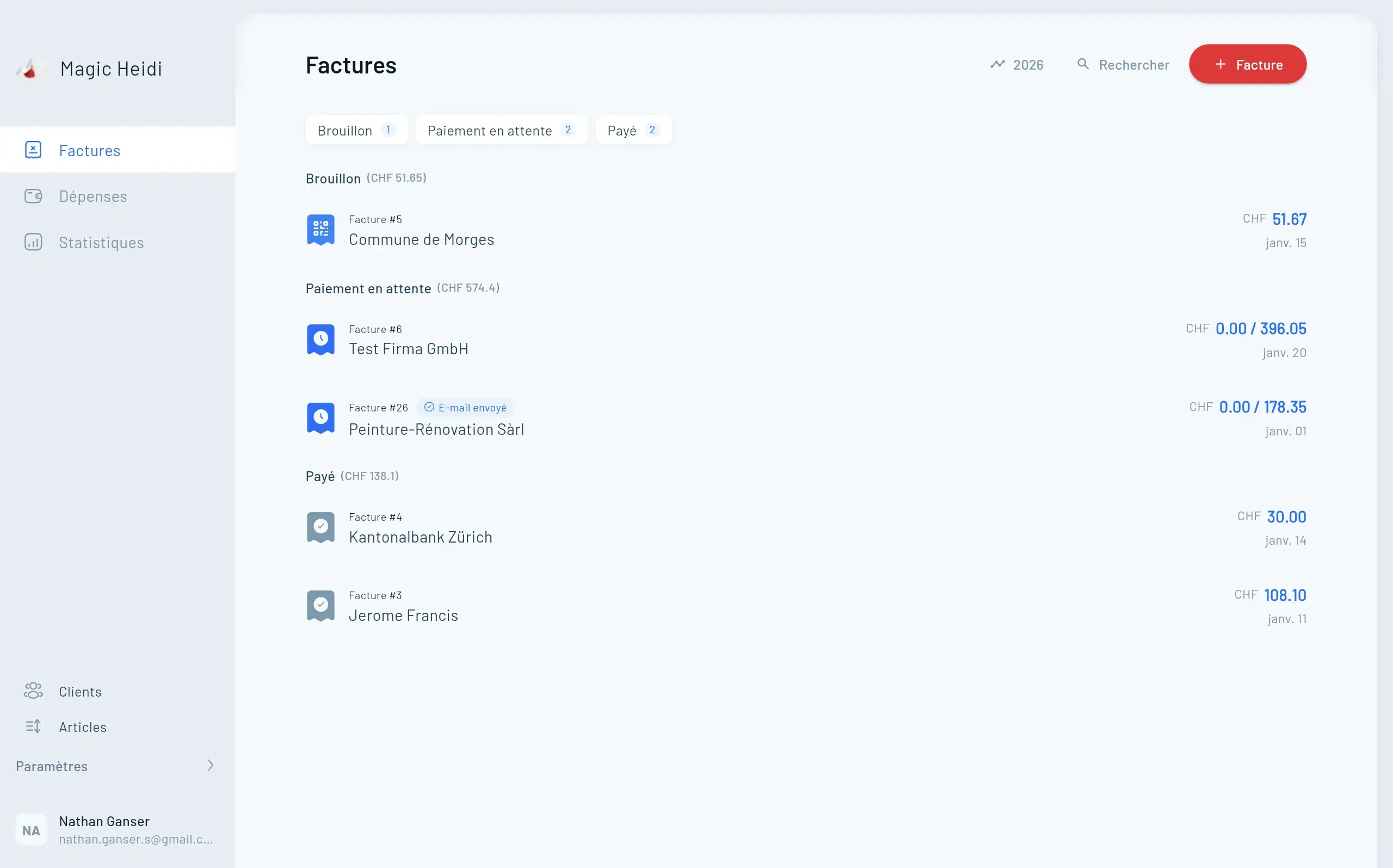

Arrêtez de marquer vos factures payées manuellement

Vous avez envoyé la facture. Le client a payé. Maintenant vous parcourez votre relevé bancaire, rapprochant les paiements un par un. Il existe une méthode plus rapide.

Le problème du suivi manuel des paiements

Tout indépendant suisse connaît la routine. Vous vous connectez à l'e-banking, parcourez les transactions, puis revenez à votre outil de facturation pour marquer chaque facture comme payée. Un oubli ? Votre liste de factures impayées devient peu fiable.

Perte de temps

2-3 minutes par facture, ça représente des heures chaque moisErreurs humaines

Montants similaires et paiements tardifs créent des confusionsRelances retardées

Liste d'impayés peu fiable, donc rappels non envoyésComment l'import de relevés résout ce problème

Exportez votre relevé bancaire et déposez-le dans Magic Heidi. L'application lit chaque transaction et la compare à vos factures ouvertes. Les correspondances sont marquées payées automatiquement. Seules les factures réellement impayées restent visibles. Le processus complet prend moins de 30 secondes.

Ce qui fait la différence

La plupart des logiciels de comptabilité suisses exigent des fichiers CAMT.053. Magic Heidi accepte les exports CSV ou Excel—des formats proposés par toutes les banques suisses.

Pas d'export spécial

Exportez directement depuis votre vue e-banking habituelle

Lisible par tous

Ouvrez et vérifiez le fichier dans Excel si vous le souhaitez

Aucune compétence technique

Aucune configuration technique requise

Compatibilité universelle

Fonctionne avec tous les formats d'export bancaires suisses

Rapprochement automatique en 30 secondes

Importez votre relevé bancaire et laissez Magic Heidi faire le rapprochement pour vous.

- 📥Exportez le relevé

Téléchargez le CSV ou Excel depuis n'importe quel e-banking suisse

- 📎Déposez le fichier

Glissez dans Magic Heidi ou utilisez le partage mobile

- ✅Vérifiez les résultats

Factures payées marquées automatiquement

- 📋Voyez ce qui reste dû

Seules les factures impayées restent visibles

- Facture #3

Magic Heidi

CHF 500

Jan 29

- Facture #2

Webbiger LTD

CHF 2000

Jan 24

- Facture #1

John Doe

CHF 600

Jan 20

Comment fonctionne l'algorithme de rapprochement

Un rapprochement précis nécessite de comparer plusieurs données. Une seule variable—comme le montant—ne suffit pas quand vous facturez CHF 1'500 à trois clients différents le même mois.

L'algorithme de Magic Heidi croise :

Le montant du paiement. Le critère principal, tenant compte des variations mineures dues aux frais bancaires.

La date de transaction. Les paiements arrivent généralement quelques jours ou semaines après la facturation. L'algorithme pondère la proximité des dates.

Les numéros de référence. Quand les clients incluent votre numéro de facture, le rapprochement devient quasi certain.

Les informations client. Les relevés bancaires contiennent souvent le nom du payeur ou des détails de compte à comparer.

Les habitudes historiques. Les clients réguliers créent des schémas reconnaissables que l'algorithme apprend.

Les paiements réels ne sont pas toujours simples

L'algorithme gère les complications courantes de la facturation freelance en Suisse.

Compatible avec toutes

les banques suisses

Chaque banque proposant des exports CSV ou Excel est compatible. En pratique, cela signifie toutes.

UBS, PostFinance, Credit Suisse

ZKB, BCGE, BCV, BEKB, et toutes les autres

Raiffeisen, Banque Migros, Cler

Neon, Yuh, et plus

Sécurité sans partage d'identifiants

Certains outils demandent vos identifiants e-banking. C'est un risque de sécurité. Magic Heidi adopte une approche différente—vous exportez les relevés vous-même. Vos identifiants bancaires restent sous votre contrôle. Aucun login bancaire stocké ailleurs. Aucune connexion permanente à surveiller. Aucune exposition en cas de compromission des serveurs.

Où vont les données ?

Les données de relevés bancaires importées deviennent une partie de vos dossiers comptables et sont stockées avec votre compte sur une infrastructure hébergée en Suisse. Nous traitons le contenu des fichiers pour rapprocher les paiements, catégoriser les transactions et soutenir vos registres. Nous ne vendons pas ces données et ne les utilisons pas à des fins publicitaires.

Un gain de temps réel pour les indépendants suisses

Le calcul est simple : arrêtez de perdre des heures en tâches administratives.

Questions fréquentes

Quels formats de fichiers sont acceptés ?

Les fichiers CSV et Excel (.xlsx, .xls) de n'importe quelle banque suisse. Les fichiers CAMT.053 et CAMT.054 fonctionnent aussi si vous préférez ce format d'export.

Que se passe-t-il si un paiement ne correspond à aucune facture ?

Les transactions sans correspondance sont ignorées—il peut s'agir de virements personnels, d'abonnements ou d'autres éléments non liés à des factures. L'algorithme ne marque une facture que lorsqu'il est sûr de la correspondance.

Puis-je annuler un rapprochement incorrect ?

Oui. Si l'algorithme associe la mauvaise facture (rare avec plusieurs données concordantes), vous pouvez corriger manuellement. La facture repasse en statut impayé.

Cela fonctionne-t-il avec plusieurs devises ?

Oui. L'algorithme rapproche selon la devise et le montant de la transaction. CHF, EUR, USD et autres devises couramment utilisées par les indépendants suisses sont toutes prises en charge.

À quelle fréquence dois-je importer mes relevés ?

La plupart des indépendants importent mensuellement, en phase avec leur cycle de facturation. Vous pouvez importer plus souvent pour une visibilité en temps réel, ou moins si votre facturation est sporadique.

Et si j'utilise plusieurs comptes bancaires ?

Importez les relevés de chaque compte séparément. L'algorithme les traite indépendamment et les rapproche avec votre base complète de factures.

Cela remplace-t-il une vraie comptabilité ?

L'import de relevés bancaires gère le suivi des paiements. Pour une comptabilité complète incluant la catégorisation des dépenses, la gestion de la TVA et les rapports financiers, consultez les fonctionnalités comptables de Magic Heidi.

Arrêtez de perdre du temps sur le suivi des paiements

Exportez votre relevé bancaire. Déposez-le dans Magic Heidi. Voyez exactement quelles factures restent impayées. L'import de relevés bancaires est inclus dans tous les abonnements.