Buchhaltungssoftware für Freelancer Schweiz

Schreibe QR-Rechnungen, scanne Belege mit dem iPhone und halte die MWST sauber, ohne Buchhaltungsausbildung.

Wenn die Buchhaltung mehr Zeit kostet

als die Kundenarbeit.

Sonntagabend mit 47 Quittungen vor dir, statt auf dem Sofa. Buchhaltung soll laufen, nicht dein Wochenende fressen.

Quittungen verloren

Belege liegen im Schuhkarton oder im AutoWord-Rechnungen

Jedes Mal die Vorlage neu zusammenkopierenMWST-Bauchschmerzen

Excel und Taschenrechner am QuartalsendeBuchhaltung, Faktura und Spesen in einer App

Eine App für die drei Werkzeuge, die du täglich brauchst, in fünf Minuten verstanden.

Schweizer QR Rechnung

SIX-konforme QR-Rechnungen, deine Kunden zahlen mit einem Scan in der E-Banking-App.

KI-Belegscan

Foto vom Restaurant-Beleg, Magic Heidi liest Datum, Betrag, MWST und Lieferant heraus.

MWST automatisch

Magic Heidi rechnet jede Rechnung und Spese korrekt mit MWST, du übernimmst nur die fertigen Quartalszahlen.

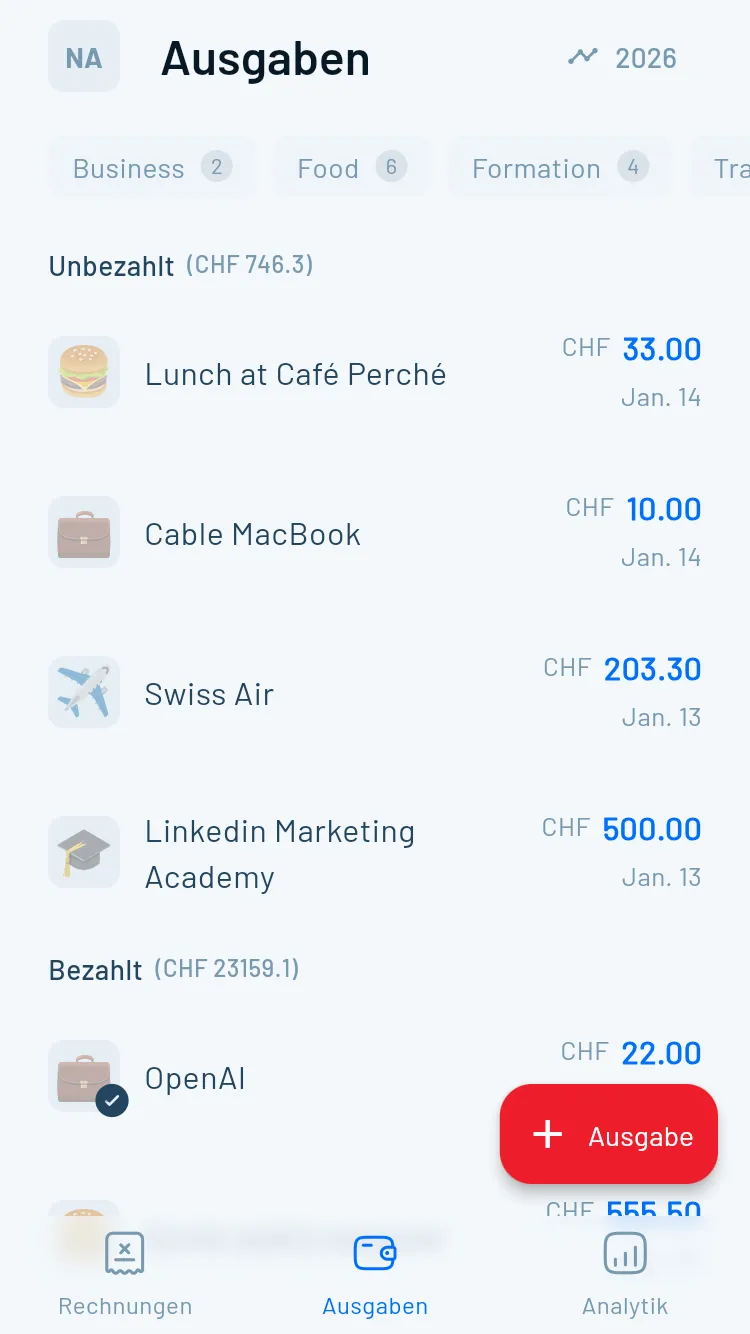

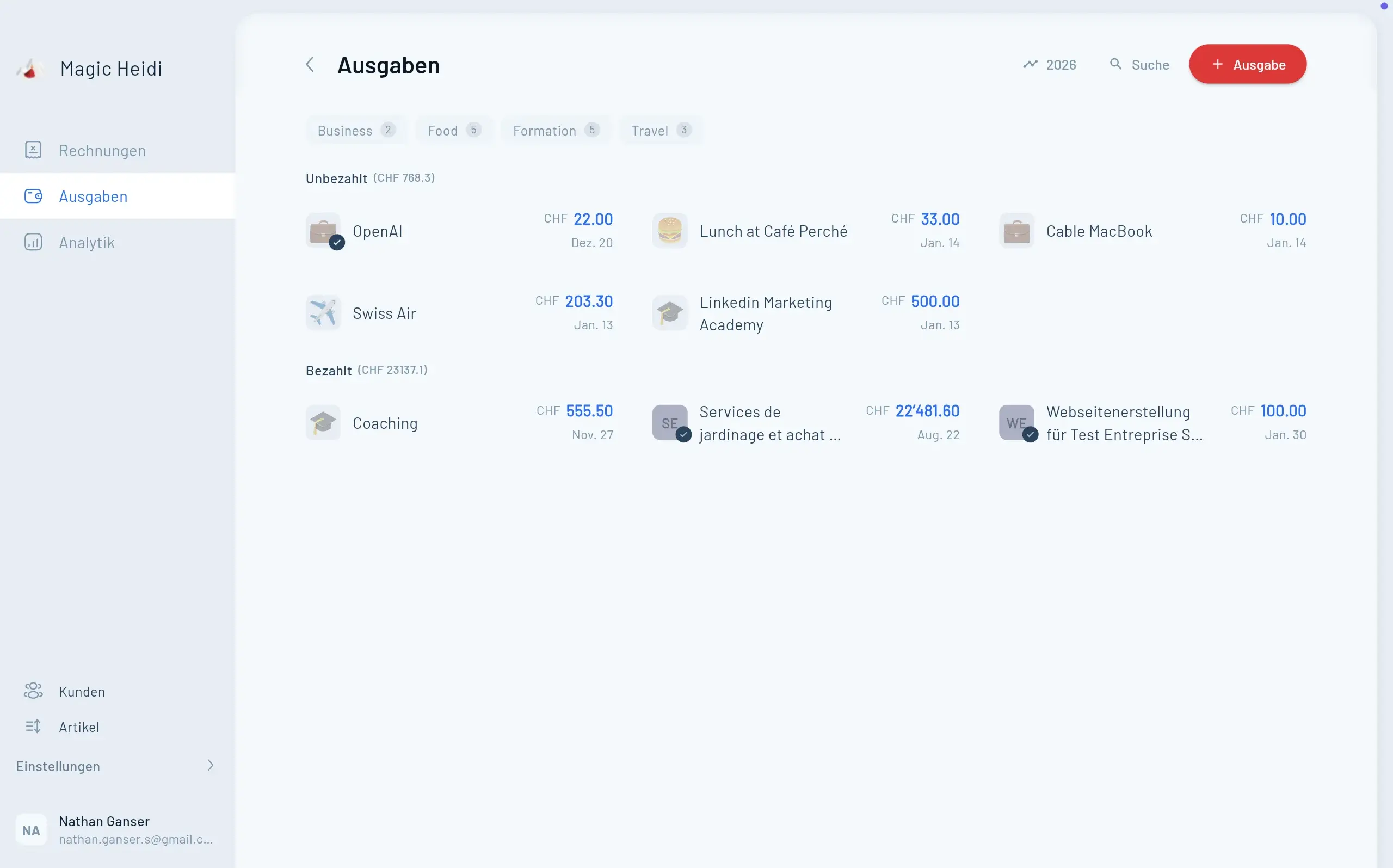

Quittung fotografieren, fertig

Foto unterwegs, MWST automatisch zugeordnet, Fremdwährung in CHF umgerechnet. Mehr zum KI-Belegscan →

Belege im Griff, alles auf einen Blick

Sortiert, kategorisiert und steuerlich richtig zugeordnet, jederzeit als Liste exportiert.

Alles, was Schweizer Freelancer brauchen.

Nichts, was sie nicht brauchen.

Bewusst gebaut für Solo-Business in der Schweiz. Keine Lohnbuchhaltung, keine ERP-Module, keine Komplexität für Mitarbeiter-Teams.

Rechnungen und Offerten

Professionelles Design, mehrsprachig, in unter einer Minute versendet.

- Swiss QR-Bill v2.3 SIX-konform

- Rechnungen in der Sprache deines Kunden

- 50+ Währungen mit SNB-Tageskursen

- Wiederkehrende Rechnungen und Mahnwesen

KI-Belegscan

Quittung fotografieren, Magic Heidi liest die Daten automatisch.

- Datum, Betrag, MWST, Lieferant

- Foto, PDF oder per E-Mail Forward

- Mehrwährung mit SNB-Umrechnung

- Wiederkehrende Spesen und Abos

MWST und Steuern

Effektive Methode oder Saldosteuersatz, Magic Heidi rechnet, du kopierst.

- Alle Schweizer MWST-Sätze hinterlegt

- Quartalsabrechnung als Export

- Vorsteuerabzug auf Spesen

- Jahresdokument für die Steuererklärung

Bank-Import

CSV von UBS, PostFinance, ZKB, Raiffeisen, Migros, Neon, Yuh und Co.

- Automatische Zahlungszuordnung

- Match über Betrag, Datum, Referenz

- Mehrere Bankkonten parallel

- Bezahlt / offen / überfällig auf einen Blick

Wie läuft dein Business diesen Monat?

Umsatz, Spesen, Profit und geschätzte Steuern in einem Dashboard. Mehr zur Buchhaltung →

Schweizer Software,

Schweizer Server, Schweizer Support.

Daten in Zürich gehostet, verschlüsselt bei der Übertragung und auf dem Server. Persönlicher Support von Co-Founder Nathan, der Mails und Anrufe selbst beantwortet.

Daten bleiben in der Schweiz

AES-256 auf dem Server, TLS bei der Übertragung

Nathan beantwortet Mails persönlich

Direkter Import aus UBS, PostFinance, ZKB, Raiffeisen und mehr

Deine Daten gehören dir

Voller ZIP-Export jederzeit, kein Lock-in. Mehr zur Datensicherheit →

Magic Heidi vs. die Alternativen

Wir sagen nicht, dass die anderen schlecht sind. Sie sind anders gebaut. Hier siehst du den Unterschied.

| Was zählt für Freelancer | Magic Heidi | Bexio | Banana | Swiss21 |

|---|---|---|---|---|

| Gebaut für | ✓ Schweizer Freelancer | KMU mit Mitarbeitenden | Treuhänder, doppelte Buchhaltung | Mikrobetriebe, Allrounder |

| Native iPhone-App | ✓ Ja | ✓ Ja | ✗ Nein | ✗ Nein |

| Native Mac-App | ✓ Ja | ✗ Nein | ⚠ Desktop alt | ✗ Nein |

| KI-Belegscan | ✓ Inklusive | ⚠ Pro-Tier | ✗ Nein | ✗ Nein |

| QR-Rechnung | ✓ SIX-konform | ✓ Ja | ✓ Ja | ✓ Ja |

| MWST automatisch | ✓ Beide Methoden | ✓ Beide Methoden | ✓ Ja | ⚠ Eingeschränkt |

| Preis (ab) | CHF 25 / Monat | ~CHF 35 / Monat | CHF 79 / Jahr | Gratis (Add-ons) |

| Gratis-Plan ohne Zeitlimit | ✓ Ja | ✗ 30 Tage | ⚠ Trial | ✓ Ja |

Ein Kundensupport mit Gesicht.

Wenn er nicht gerade unterwegs ist, beantwortet Nathan E-Mails und Anrufe persönlich.

Was über 5'000 Schweizer Freelancer sagen

Aus dem App Store, Google Play, Capterra und Trustpilot. Echte Schweizer Selbständige, die Magic Heidi täglich nutzen.

Die KI-Belegerfassung allein spart mir zwei Stunden pro Monat. Foto, kurz prüfen, fertig.

4.7★ — alle Bewertungen lesen

Ich war bei Bexio, dann bei einem Konkurrenten, jetzt bei Magic Heidi. Erstmals macht es klick, weil es genau für mich gebaut ist.

5.0★ — alle Bewertungen lesen

Endlich eine Buchhaltung, die ich auf dem iPhone wirklich benutze. QR-Rechnung in einer Minute, MWST am Quartalsende ohne Excel.

4.5★ — alle Bewertungen lesen

MWST-Abrechnung copy-paste-fertig

Auf der MwSt-Erklärung-Seite liegen alle Zahlen geordnet bereit, du kopierst sie direkt ins ESTV-Portal. Mehr zur MWST-Verwaltung →

Faire Preise. Keine Überraschungen.

Drei Rechnungen gratis, ohne Kreditkarte und ohne Zeitlimit. Pro nur, wenn Magic Heidi sich lohnt.

Free

- 3 Rechnungen

- Alle Hauptfunktionen

- QR-Rechnung und KI-Belegscan

- Alle Plattformen

- Keine Kreditkarte

Pro Jahr

- Unbeschränkt Rechnungen

- Unbeschränkt Spesen

- KI-Belegscan inklusive

- Bank-Import (alle CH-Banken)

- MWST automatisch

- Priorisierter Support per Mail und Telefon

- Zapier und API

Pro Monat

- Unbeschränkt Rechnungen

- Unbeschränkt Spesen

- KI-Belegscan inklusive

- Bank-Import (alle CH-Banken)

- MWST automatisch

- Priorisierter Support per Mail und Telefon

Häufige Fragen

Brauche ich überhaupt eine Buchhaltungssoftware als Schweizer Freelancer?

Ja, sobald du regelmässig Rechnungen schreibst. Excel deckt zwar das Milchbüechli ab (gemäss OR Art. 957 unter CHF 500'000 Umsatz erlaubt), aber für die Swiss QR-Bill brauchst du ohnehin ein dediziertes Tool. Sobald das da ist, lohnt es sich, gleich Buchhaltung und Spesen mitzunehmen.

Ist Magic Heidi wirklich kostenlos?

Ja. Drei Rechnungen pro Account, ohne Zeitlimit und ohne Kreditkarte. Du nutzt alle Funktionen und entscheidest erst bei der vierten Rechnung, ob Pro für dich Sinn macht.

Wie funktioniert die KI-Spesenerfassung?

Du fotografierst eine Quittung mit dem iPhone oder lädst eine PDF hoch. Magic Heidi extrahiert Datum, Betrag, Lieferant, Währung und MWST automatisch. Du prüfst die Werte in zwei Sekunden und speicherst. Bei Fremdwährung wandeln wir mit dem SNB-Tageskurs in CHF um.

Sind meine Daten in der Schweiz?

Ja. Alle Daten werden auf Schweizer Servern in Zürich gehostet, verschlüsselt unterwegs (TLS) und im Ruhezustand (AES-256). Automatische Backups laufen kontinuierlich. Du kannst deine kompletten Daten als ZIP-Archiv jederzeit exportieren.

Was, wenn ich später wieder weg möchte?

Du exportierst alle Rechnungen, Spesen, Belege und Kundenstammdaten als ZIP, CSV und PDF, jederzeit. Pro-Pläne haben zusätzlich eine 30-Tage-Geld-zurück-Garantie ohne Fragen.

Funktioniert Magic Heidi auch für nebenberuflich Selbständige?

Ja, besonders gut sogar. Side-Hustler unter CHF 100'000 Jahresumsatz brauchen weder MWST noch doppelte Buchhaltung. Magic Heidi reicht für sauberes Rechnen, Belegerfassung und die Steuererklärung am Jahresende. Wenn du wächst und MWST-pflichtig wirst, ist die Logik bereits eingebaut.

Für wen ist Magic Heidi nicht geeignet?

Wenn du Lohnausweise schreibst, Lagerhaltung brauchst oder eine ERP-Schnittstelle für eine grössere Firma, sind Bexio oder Abacus besser für dich. Magic Heidi ist bewusst für Solo-Freelancer und Einzelfirmen gebaut, nicht für KMU mit Teams.

Bereit, deine erste QR-Rechnung in 60 Sekunden zu schreiben?

Drei Rechnungen gratis, keine Kreditkarte, kein Zeitlimit. Daten in der Schweiz, persönlicher Support von den Gründern, 30-Tage-Geld-zurück bei Pro.