Bevor du anfängst, brauchst du drei Dinge:

- Ein Geschäftskonto (oder zumindest ein separates Privatkonto, das du nur geschäftlich nutzt)

- Einen Ort für deine Belege (Schuhkarton, Ordner, oder besser: eine App)

- Ein Tool für die Aufstellung (Excel, Google Sheets, oder eine Buchhaltungssoftware)

Jede geschäftliche Einnahme wird chronologisch festgehalten. Für jeden Eintrag notierst du:

- Datum des Zahlungseingangs

- Betrag in CHF

- Beschreibung (Kundenname, Rechnungsnummer, Leistung)

- Kategorie (optional, hilft bei der Steuererklärung)

Beispiel eines typischen Monats:

| Datum | Beschreibung | Betrag CHF |

|---|

| 05.01. | Kunde Müller AG, Rechnung #2026-001, Webdesign | 4'800.00 |

| 12.01. | Kunde Schmidt, Rechnung #2026-002, Beratung | 1'200.00 |

| 28.01. | Kunde Meier GmbH, Rechnung #2026-003, Logo | 2'400.00 |

| Total Januar | | 8'400.00 |

Genau gleich wie bei den Einnahmen. Jede geschäftliche Ausgabe chronologisch:

- Datum der Zahlung

- Betrag in CHF

- Beschreibung (Lieferant, was gekauft)

- Kategorie (Büromaterial, Software, Reisen, Telefon, etc.)

Beispiel:

| Datum | Beschreibung | Betrag CHF |

|---|

| 03.01. | Adobe Creative Cloud, Monatsabo | 65.00 |

| 08.01. | SBB Tageskarte, Kundenmeeting Bern | 78.00 |

| 15.01. | Büromaterial, Papeterie Zürich | 42.50 |

| 20.01. | Handy-Abo, Swisscom Business | 89.00 |

| Total Januar | | 274.50 |

Gewinn Januar: CHF 8'400.00 - CHF 274.50 = CHF 8'125.50

Die beiden Tabellen oben sind bereits die komplette Vorlage – mehr braucht eine Milchbüechlirechnung nicht. Zum Selberbauen:

- Lege zwei Tabellenblätter an: Einnahmen und Ausgaben, je mit den Spalten Datum, Beschreibung, Betrag CHF (und optional Kategorie).

- Ergänze ein drittes Blatt Vermögen mit Kontostand, offenen Kundenrechnungen und Geschäftsgeräten per 31.12.

- Summiere pro Blatt mit einer einfachen SUMME-Formel – Einnahmen minus Ausgaben ist dein Gewinn.

Damit erfüllst du die Anforderungen von OR Art. 957 (Einnahmen, Ausgaben, Vermögenslage). Wer nicht selber bauen will: In Magic Heidi ist genau diese Struktur fixfertig eingebaut, inklusive Belegablage und Jahresexport.

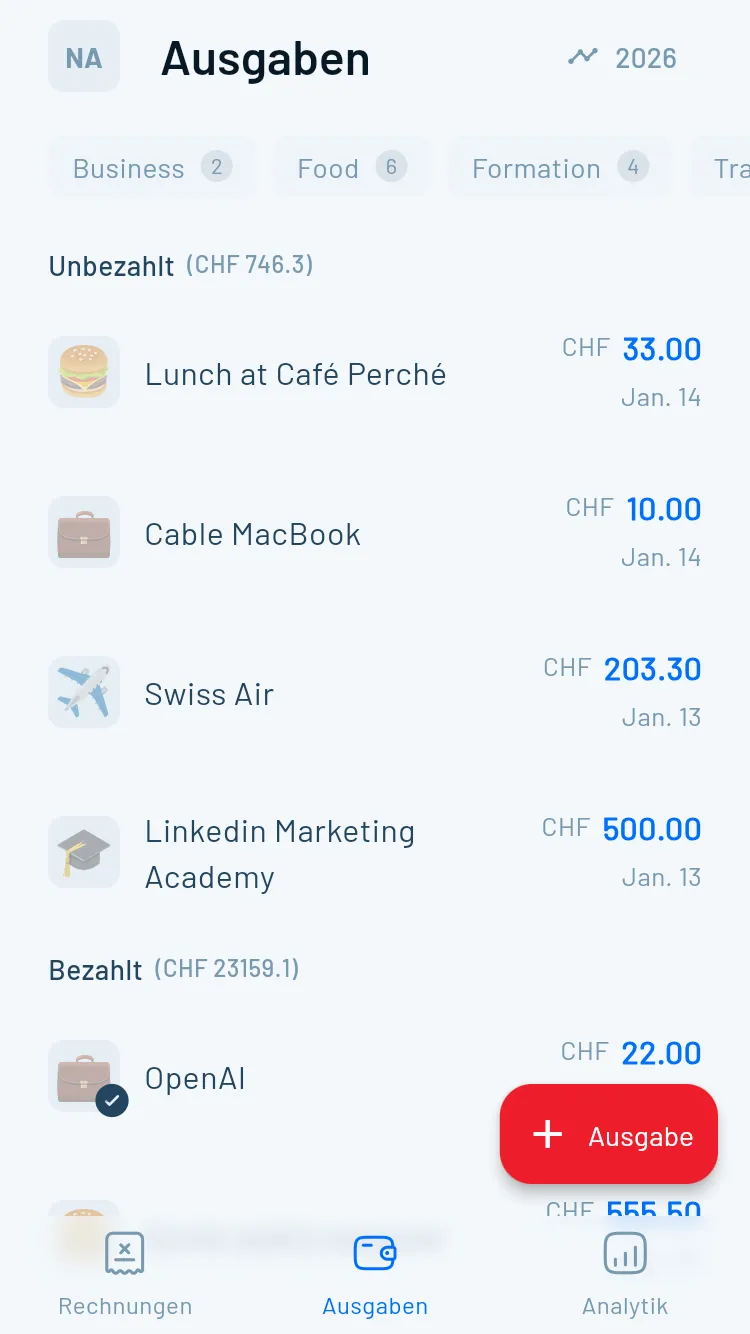

Für jede Ausgabe brauchst du einen Beleg. Das ist nicht optional, das ist gesetzlich vorgeschrieben. Der Beleg beweist, dass:

- Du tatsächlich Geld ausgegeben hast

- Es sich um eine geschäftliche Ausgabe handelt

- Der Betrag korrekt ist

Belege können Rechnungen, Quittungen, Kassenzettel oder Kontoauszüge sein. Digitale Belege (PDF, Foto) sind genauso gültig wie Papierbelege.

Tipp: Fotografiere Kassenzettel sofort mit deinem Handy. Thermopapier-Belege verblassen nach wenigen Monaten und sind dann wertlos. Mit einer App wie Magic Heidi kannst du Belege direkt scannen und die relevanten Daten werden automatisch extrahiert.

Am 31. Dezember (oder deinem gewählten Bilanzstichtag) erstellst du eine einfache Aufstellung:

Vermögen (was du hast):

- Geschäftskonto-Stand: CHF 15'420.00

- Bargeld (Kasse): CHF 200.00

- Offene Kundenrechnungen: CHF 3'600.00

- Geschäftliche Gegenstände (Laptop, Kamera, etc.): CHF 2'500.00

Schulden (was du schuldest):

- Offene Lieferantenrechnungen: CHF 890.00

- Kreditkartenrechnung (geschäftlich): CHF 340.00

Reinvermögen: CHF 21'720.00 - CHF 1'230.00 = CHF 20'490.00

Das war's. Keine Bilanz, keine Erfolgsrechnung im buchhalterischen Sinn. Nur diese einfache Aufstellung.

In der Praxis pendelt sich die Milchbüchleinrechnung bei 2-5 Minuten pro Tag und einer halben Stunde pro Monat ein.

Tägliche Nutzung (2-5 Minuten):

- Du kaufst Büromaterial: Quittung mit dem Handy fotografieren, Kategorie wählen, speichern — erledigt in 30 Sekunden

- Ein Kunde bezahlt eine Rechnung: Bankzahlung importieren oder manuell Betrag und Kunde erfassen — erledigt in 45 Sekunden

Monatsroutine (30 Minuten): Setz dich einmal pro Monat für eine halbe Stunde hin: alle Buchungen kontrollieren, fehlende Belege nachladen, Kontostand prüfen und — falls du MWST-pflichtig bist — die MWST-Abrechnung überprüfen.

Tipp: Wähl einen festen Tag, zum Beispiel den ersten Montag im Monat. Routine macht es einfacher.