Pièce comptable suisse : quelles pièces comptent vraiment

Quand on cherche pièce comptable suisse, on ne veut généralement pas une définition scolaire. La vraie question est plus simple : quels documents prouvent vraiment une opération, qu’est-ce qui doit y figurer, et à quel moment un scan, un relevé bancaire ou un justificatif de remplacement suffit-il encore ?

Réponse courte : une pièce comptable est le document qui permet de prouver une opération et de la rattacher à une écriture. En Suisse, cela peut être une facture fournisseur, un ticket, un reçu, un relevé bancaire, une facture client, une note de crédit ou, dans certains cas, un justificatif interne de remplacement. Ce qui compte n’est pas le nom du fichier, mais le fait qu’un tiers puisse encore comprendre ce qui s’est passé, quand, pour quel montant et à quelle écriture la pièce se rattache.

Pour un indépendant ou une petite entreprise en Suisse, les vraies questions sont souvent celles-ci :

- qu’est-ce qui compte vraiment comme pièce comptable ;

- quand un relevé bancaire ne suffit pas à lui seul ;

- ce qu’il faut faire figurer sur la pièce ou dans l’écriture ;

- combien de temps il faut conserver les documents ;

- ce qu’il faut faire quand l’original a disparu.

Cette page donne une information pratique générale. Elle ne remplace pas un conseil comptable, fiscal ou fiduciaire adapté à votre cas.

Cette page répond au problème pratique

En ligne, la pièce comptable est souvent décrite comme un terme abstrait. Dans la vraie vie, il faut surtout savoir quelles pièces garder, comment les relier aux écritures et comment éviter les trous dans la piste d’audit.

Quels documents comptent vraiment

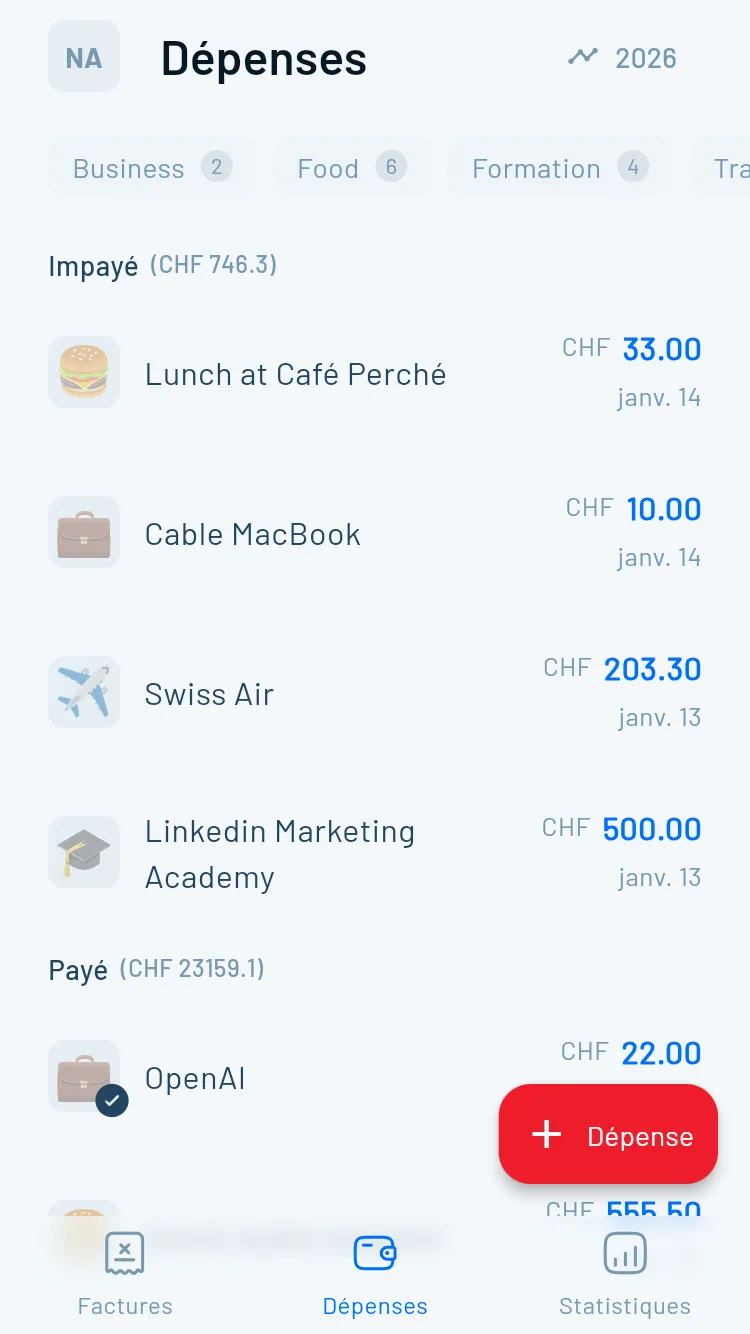

Facture, ticket, relevé, note de crédit, note de frais ou justificatif interne ?Ce qu’il faut y faire figurer

Date, montant, parties, référence et logique économiqueQuand le paiement ne suffit pas

Un relevé bancaire prouve le flux, pas toujours l’opération entièreQuand le numérique suffit

Scans, archivage électronique et conservation sur dix ansQu’est-ce qu’une pièce comptable ?

Une pièce comptable est le support qui permet de justifier un mouvement et de retrouver la logique d’une écriture, même plusieurs mois plus tard.

Pièce externe

Par exemple une facture fournisseur, un ticket de caisse, un reçu de carte ou un avis bancaire.

Pièce interne

Par exemple une facture client, une note de crédit ou un justificatif interne de correction.

Référence claire

Numéro de facture, numéro de document ou autre identifiant stable pour relier la pièce à l’écriture.

Piste d’audit

Une comptabilité propre permet d’aller de la pièce à l’écriture, puis de l’écriture à la pièce.

Ce que répètent les sources en DE, FR, IT et EN

La recherche multilingue montre une idée très stable, même quand le vocabulaire change.

- En allemand, les pages sur le Buchungsbeleg reviennent au principe "Keine Buchung ohne Beleg" et à la nécessité de relier clairement document et écriture.

- En français, la pièce comptable est présentée comme le document qui justifie la comptabilisation et qui doit rester retrouvable avec l’écriture concernée.

- En italien, les guides autour du documento contabile et de la colonne

Docinsistent sur le numéro de document, le classement et la possibilité de retrouver immédiatement le justificatif depuis la comptabilité. - En anglais, les guides sur les

supporting documentsouaccounting documentsreviennent à la même logique : une transaction doit rester explicable grâce à des pièces lisibles, classées et reliées à l’enregistrement comptable.

Autrement dit :

les mots changent, mais la logique reste la même. Une pièce comptable sert à rendre une opération crédible, compréhensible et vérifiable.

Si votre vraie question porte davantage sur l’ordre chronologique des écritures que sur les justificatifs eux-mêmes, lisez aussi Journal comptable suisse.

Quels documents sont généralement considérés comme des pièces comptables en Suisse ?

La réponse pratique est simple : plus de documents qu’on ne l’imagine au départ. Une pièce comptable n’est pas seulement une facture PDF bien propre.

Quels documents comptent comme pièce comptable ?

Le tableau ci-dessous résume la pratique la plus utile pour les indépendants et petites structures en Suisse.

| Document | Compte généralement comme pièce comptable ? | Remarque pratique |

|---|---|---|

| Facture fournisseur | Oui | Pièce classique pour une dépense ou une dette fournisseur. |

| Ticket ou reçu | Oui | À scanner tôt si le papier thermique risque de s’effacer. |

| Relevé bancaire ou carte | Oui, souvent en complément | Il prouve le paiement, mais pas toujours à lui seul l’objet exact de la dépense. |

| Facture émise au client | Oui | Pièce interne utile pour justifier le chiffre d’affaires et la créance. |

| Note de crédit ou document d’annulation | Oui | Nécessaire pour comprendre une correction ou une réduction. |

| Note de frais avec justificatifs | Oui | La note de frais seule est plus forte quand les pièces jointes restent identifiables. |

| Contrat sans mouvement financier visible | Parfois | Souvent utile comme support, mais pas toujours suffisant seul pour une écriture. |

| Justificatif interne de remplacement | Seulement à titre exceptionnel | Solution de secours si l’original manque, avec une force probante plus faible. |

Le paiement et la pièce comptable ne sont pas toujours la même chose

Une erreur fréquente consiste à croire qu’un relevé bancaire ou une transaction carte suffit à lui seul. En pratique, il manque souvent encore l’explication économique de l’opération.

Un relevé bancaire prouve souvent que l’argent a bougé. Mais il ne dit pas toujours clairement pourquoi.

Quelques exemples typiques :

- une ligne carte avec seulement le nom d’un commerçant et un montant ;

- un paiement TWINT qui montre un flux, mais pas le détail du service ;

- un débit bancaire récurrent qui ne suffit pas, sans facture ou contrat, à expliquer la nature exacte de la charge.

La règle pratique est donc la suivante :

une bonne pièce comptable explique l’opération. Un bon justificatif de paiement explique le flux. Très souvent, vous avez besoin des deux ensemble.

C’est précisément là que beaucoup de comptabilités commencent à devenir fragiles : le paiement est archivé, mais pas l’explication.

Que doit contenir une bonne pièce comptable ?

Toutes les pièces ne se ressemblent pas. Un ticket de caisse n’a pas la même richesse d’information qu’une facture détaillée. En revanche, la combinaison pièce + écriture + classement doit permettre à un tiers de comprendre ce qui s’est passé.

Ce qui rend une pièce vraiment exploitable

Toutes ces informations n’apparaissent pas forcément sur un seul document, mais l’ensemble doit rester clair et vérifiable.

Date

L’opération doit être replacée dans une chronologie compréhensible.

- date du document ou de la prestation

- date de comptabilisation si utile

- période identifiable

Parties concernées

Il doit être possible d’identifier qui facture, paie, vend ou reçoit.

- client ou fournisseur identifiable

- contrepartie claire

- pas de libellé trop vague

Nature de l’opération

La pièce doit faire comprendre de quoi il s’agit réellement.

- bien ou service identifiable

- motif professionnel lisible

- description cohérente avec l’écriture

Montant et TVA

Le montant doit rester lisible et cohérent avec le traitement comptable.

- montant brut ou net compréhensible

- devise visible

- TVA lisible si elle est pertinente

Référence ou numéro de document

Une référence stable permet de retrouver rapidement la pièce depuis la comptabilité.

- numérotation ou nommage cohérent

- lien clair avec l’écriture

- recherche facile plusieurs mois après

Faut-il que tout figure parfaitement sur chaque document ?

Pas forcément.

Un petit ticket de parking ou un reçu de café sera rarement aussi complet qu’une facture formelle. Ce qui compte alors, c’est le système d’ensemble : la pièce, l’écriture, la note éventuelle et le classement doivent permettre de reconstituer l’histoire sans ambiguïté inutile.

Exemple : un débit carte de CHF 42 peut encore être correctement documenté si vous conservez la facture ou le reçu, un libellé clair dans l’écriture et une référence stable qui relie les deux.

Ce que le cadre suisse impose dans la pratique

Le Portail PME de la Confédération rappelle notamment que :

- les personnes morales doivent tenir une comptabilité et présenter des comptes ;

- les entreprises individuelles et sociétés de personnes dépassant CHF 500'000 de chiffre d’affaires lors du dernier exercice sont elles aussi soumises à une comptabilité complète ;

- en dessous de ce seuil, une comptabilité simplifiée peut suffire ;

- les livres et pièces comptables doivent en principe être conservés pendant 10 ans.

La conclusion utile pour un indépendant est la suivante :

même quand la comptabilité reste simplifiée, la logique des pièces comptables ne disparaît pas. Vous devez encore pouvoir expliquer vos recettes, vos dépenses et votre patrimoine à l’aide de justificatifs crédibles.

Si vous cherchez surtout comment organiser les lignes d’écriture elles-mêmes, voyez aussi Journal comptable suisse et Grand livre suisse.

Quand un scan suffit-il en Suisse ?

La Suisse autorise la conservation électronique, mais pas n’importe comment. Le vrai enjeu n’est pas d’avoir un PDF quelque part ; c’est de pouvoir relire la pièce et la rattacher à l’opération pendant toute la durée légale.

Lisibilité durable

La pièce doit rester lisible pendant tout le délai de conservation.

Lien avec la transaction

Le document doit rester relié à l’écriture ou à la transaction qu’il justifie.

Intégrité

Pour les données électroniques modifiables, la pratique suisse attend une protection suffisante contre les altérations invisibles.

Classement cohérent

Un simple dossier en vrac ne vaut pas encore une vraie logique d’archivage.

Le Portail PME suisse précise que les livres et pièces peuvent être conservés sur papier, sur support électronique ou sous une forme équivalente, tant que le lien avec les transactions est garanti et que la lecture reste possible en toutes circonstances.

Pour un indépendant, cela veut dire concrètement :

- un scan bien classé peut suffire ;

- une photo isolée dans la galerie du téléphone ne suffit pas vraiment comme système ;

- un naming cohérent, une référence de pièce et une liaison claire avec l’écriture valent souvent plus qu’un outil compliqué mal tenu ;

- si votre système numérique reste fragile, conserver aussi l’original peut rester prudent.

Les tickets thermiques sont un cas classique : mieux vaut les scanner tôt, car ils deviennent parfois illisibles bien avant la fin du délai de dix ans.

Que faire si la pièce originale manque ?

C’est un cas de secours, pas une bonne habitude.

Les sources pratiques suisses admettent qu’un justificatif interne de remplacement peut parfois aider quand l’original a disparu. Mais sa force probante est plus faible, surtout pour des sujets comme la TVA déductible.

Un justificatif de remplacement utile devrait préciser au minimum :

- la date ;

- le montant ;

- la contrepartie ;

- l’objet de la dépense ou de l’opération ;

- la raison de l’absence de la pièce originale ;

- la personne qui établit le justificatif.

Si ce cas revient souvent, le vrai problème n’est généralement pas le formulaire, mais l’organisation amont.

Les erreurs qui affaiblissent une

pièce comptable

La plupart des problèmes n’apparaissent pas au bilan annuel. Ils naissent au quotidien, quand les pièces, les paiements et les écritures ne se parlent plus correctement.

Le flux bancaire est visible, mais l’objet économique de l’opération ne l’est plus

Sans référence stable, toute vérification devient inutilement lente

Des pièces dispersées dans mails, téléchargements et téléphone ne forment pas une vraie archive

Quand le texte a disparu, la pièce perd souvent sa valeur pratique

Une routine simple qui fonctionne vraiment

La meilleure méthode n’est pas celle qui impressionne le plus, mais celle que vous appliquez encore en octobre quand l’année accélère.

Une routine réaliste ressemble souvent à ceci :

- capter la pièce tout de suite ;

- lui donner une référence claire ;

- la relier à l’écriture, à la facture ou au paiement ;

- classer régulièrement au lieu de tout repousser ;

- marquer à part les cas fragiles, comme les pièces manquantes ou les corrections.

Cette discipline simple résout déjà l’essentiel du problème.

Quand Magic Heidi devient utile sur ce sujet

Pour beaucoup de freelances suisses, le vrai besoin n’est pas un énorme projet d’archivage. C’est surtout de garder factures, reçus, dépenses et paiements dans une logique encore compréhensible quand il faut transmettre les chiffres à une fiduciaire ou revoir un écart plus tard.

C’est précisément là qu’un outil simple peut aider : capter la pièce, l’associer à l’opération et retrouver rapidement le bon justificatif au lieu de fouiller dans plusieurs endroits.

Si vous travaillez souvent avec des frais et des justificatifs mixtes, voyez aussi Modèle note de frais suisse.

Questions fréquentes sur la pièce comptable suisse

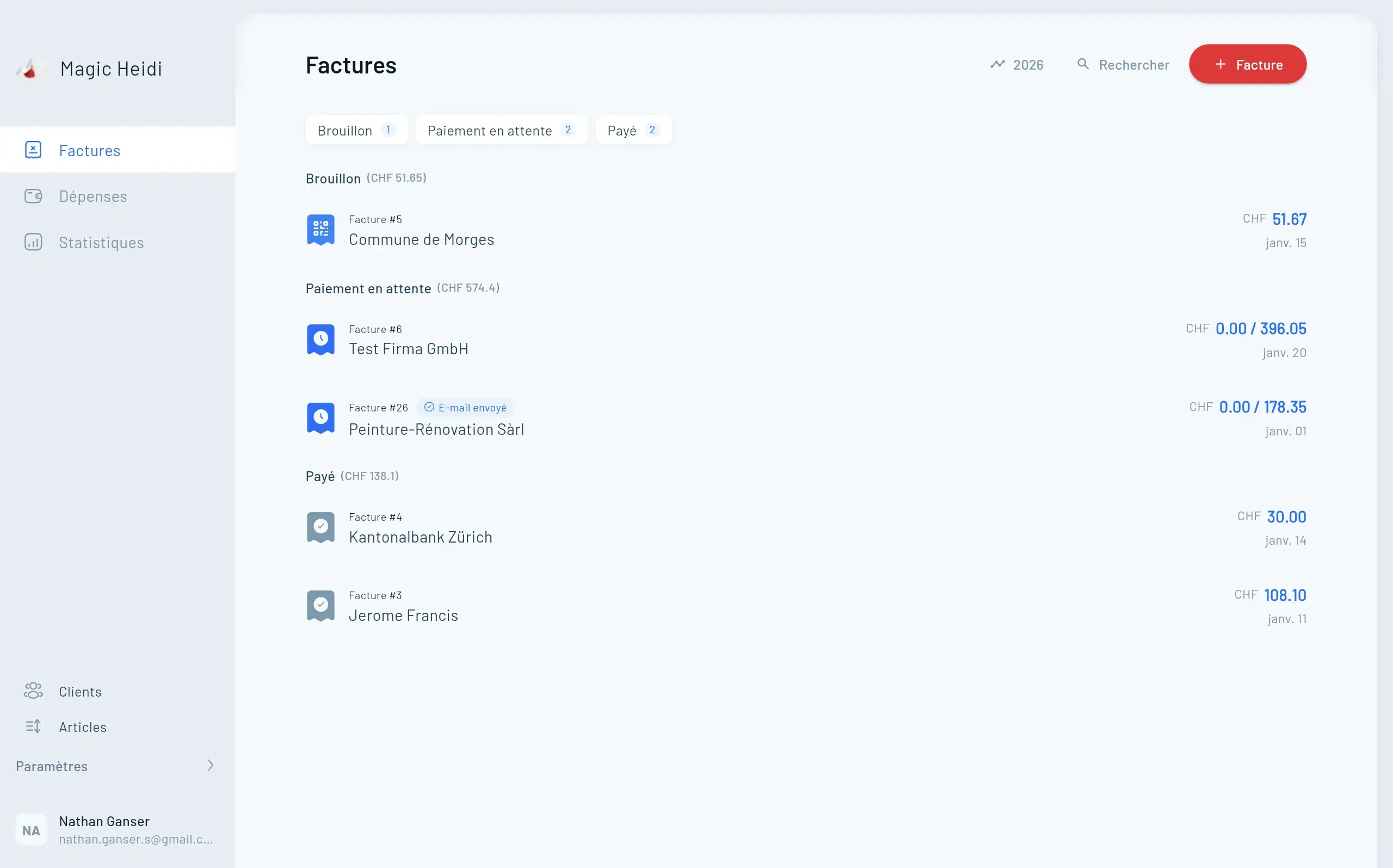

Une facture suffit-elle toujours comme pièce comptable ?

Souvent oui, mais pas toujours seule. Selon le cas, il peut être utile ou nécessaire d’avoir aussi le justificatif de paiement, la note de crédit, le contrat ou un contexte complémentaire.

Un relevé bancaire est-il une pièce comptable suffisante ?

Pas systématiquement. Il prouve surtout le flux d’argent. Pour comprendre complètement l’opération, il faut souvent aussi la facture, le reçu ou une autre pièce explicative.

Dois-je numéroter mes pièces ?

C’est fortement recommandé. Une numérotation ou une référence stable permet de retrouver rapidement le document depuis l’écriture et inversement.

Puis-je jeter les originaux papier après les avoir scannés ?

La conservation électronique est admise en Suisse si la lecture, l’intégrité et le lien avec les transactions restent garantis. Si votre processus est encore fragile, conserver aussi l’original peut rester plus prudent.

Combien de temps faut-il conserver les pièces comptables ?

En principe 10 ans, à compter de la fin de l’exercice concerné.

Que vaut un justificatif de remplacement ?

C’est une solution exceptionnelle quand l’original manque. Elle aide à expliquer une opération, mais reste plus faible qu’une pièce originale, notamment pour les questions de TVA.

Une petite entreprise en comptabilité simplifiée a-t-elle quand même besoin de pièces ?

Oui. Même avec une comptabilité simplifiée, les recettes, dépenses et la situation patrimoniale doivent rester compréhensibles et justifiables.

Garder vos justificatifs clairs sans compliquer toute la routine

Avec Magic Heidi, vous reliez plus facilement factures, dépenses et pièces justificatives pour garder une comptabilité suisse simple à suivre au quotidien.

À lire ensuite :

- Journal comptable suisse

- Grand livre suisse

- Plan comptable suisse

- Modèle note de frais suisse

- Logiciel de comptabilité simple suisse

Sources utilisées :

- Portail PME FR : Comptabilité obligatoire

- Portail PME FR : Conservation électronique des livres de comptes

- bexio FR : Pièce comptable

- bexio DE : Beleg

- Banana IT : Vari tipi di documento

- Banana EN : Different kinds of documents

En résumé : en Suisse, une pièce comptable n’est pas seulement un document à conserver. C’est le lien concret entre une opération, son écriture et la preuve qui permettra encore de la comprendre plus tard.

Vérifié en avril 2026.