Contabilidad de libro de leche (Milchbüchleinrechnung)

en Suiza

El método simple de ingresos y gastos para autónomos y empresarios individuales—y qué cambia en CHF 100'000 (MWST) y CHF 500'000 de facturación.

Contabilidad de libro de leche en Suiza (Milchbüchleinrechnung): el sistema contable simple para autónomos

La contabilidad de libro de leche—conocida en Suiza como Milchbüchleinrechnung (también escrita Milchbüechli-Rechnung)—es la forma más simple para muchos autónomos y empresarios individuales suizos de mantener una contabilidad conforme sin ahogarse en jerga contable.

Si gestionas una pequeña Einzelfirma, negocio secundario o práctica profesional individual, este método puede ser suficiente—siempre que lo hagas correctamente: entradas consistentes, recibos numerados y una separación clara entre transacciones profesionales y privadas.

Esta guía explica:

- qué significa "contabilidad de libro de leche" (en términos claros)

- quién puede usarla en Suiza y qué cambia en CHF 100'000 y CHF 500'000

- cómo crear una tabla limpia de ingresos y gastos (plantilla incluida)

- cómo el IVA (MWST) afecta tu contabilidad y declaraciones—especialmente con las actualizaciones del IVA suizo desde el 1 de enero de 2025

- cuándo es momento de cambiar a contabilidad por partida doble

Aviso legal: Este artículo es solo para información general y no constituye asesoramiento fiscal o legal. Los requisitos pueden variar según tu forma jurídica, situación de IVA y circunstancias. En caso de duda, consulta a un Treuhand/contable o a las autoridades suizas pertinentes.

¿Qué es la contabilidad de libro de leche? (Definición)

La contabilidad de libro de leche es un método contable simplificado donde registras ingresos y gastos empresariales como una lista sencilla—típicamente en base a efectivo—para poder calcular beneficios sin preparar cuentas completas de partida doble y un balance.

En Suiza, es comúnmente usada por pequeños empresarios individuales y sociedades que no están obligados a llevar contabilidad completa de partida doble.

A menudo verás que se describe como:

- DE (Suiza): Milchbüchleinrechnung, einfache Buchhaltung, Einnahmen-Ausgaben-Rechnung

- FR (Suiza): comptabilité simplifiée, comptabilité recettes-dépenses, compte recettes dépenses

El objetivo es simple: registrar cada franco relacionado con el negocio que entra y sale, y mantener la documentación (recibos/facturas) para probarlo.

Una lista simple de ingresos y gastos—hecha con consistencia

La contabilidad de libro de leche funciona mejor cuando tus registros están estructurados, son rastreables y están respaldados por recibos. Una lista limpia hoy ahorra horas después—especialmente en época de impuestos.

¿Quién puede usar la contabilidad de libro de leche en Suiza?

En Suiza, el método contable "correcto" depende menos de tu título profesional y más de tu forma jurídica y facturación.

La mayoría de los autónomos comienzan con una empresa individual (Einzelfirma) o una sociedad simple. En ese mundo, la contabilidad de libro de leche suele ser el enfoque más práctico—hasta que cruzas umbrales específicos.

Umbral de facturación: qué cambia en CHF 500'000

Un número clave que verás en toda la orientación suiza es CHF 500'000 de facturación.

- Por debajo de CHF 500'000 de facturación: muchas empresas pueden mantener registros simplificados (ingresos/gastos) en lugar de contabilidad completa de partida doble.

- En/por encima de CHF 500'000 de facturación: las obligaciones contables típicamente aumentan—a menudo requiriendo contabilidad de partida doble y estados financieros apropiados.

Incluso por debajo de CHF 500'000, no confundas "simple" con "opcional". Aún necesitas un registro ordenado y completo de transacciones y documentos de respaldo.

Conclusión práctica: Si te acercas a CHF 500'000 en ingresos, planifica tu actualización temprano (herramientas, procesos, asesor), porque cambiar con prisa a menudo crea errores y documentación perdida.

Umbral de IVA: qué cambia en CHF 100'000 (MWST)

Un segundo umbral separado es el IVA (MWST).

En muchos casos, si tu facturación imponible alcanza CHF 100'000, debes registrarte para el IVA suizo (con algunas excepciones dependiendo del tipo de facturación y actividades). La Administración Federal de Contribuciones (ESTV) proporciona la orientación oficial aquí:

- Información sobre IVA: https://www.estv.admin.ch/estv/de/home/mehrwertsteuer.html

Importante: Las obligaciones de IVA y el método contable están relacionados—pero no son decisiones idénticas.

- Aún puedes usar una lista de ingresos/gastos estilo libro de leche y estar registrado para IVA.

- Pero una vez registrado para IVA, tu contabilidad debe soportar declaraciones de IVA (tipos de IVA correctos, importes de IVA, documentación y categorización limpia).

Claridad rápida: contabilidad vs IVA (no mezcles estos conceptos)

La contabilidad de libro de leche responde:

"¿Cómo registro ingresos y gastos para determinar beneficio?"

El registro de IVA responde:

"¿Tengo que cobrar IVA y declararlo a la autoridad fiscal?"

Puedes estar:

- por debajo de CHF 100'000 y no registrado para IVA (caso más simple)

- por encima de CHF 100'000 y registrado para IVA (más administración, posiblemente aún contabilidad simplificada)

- acercándote a CHF 500'000 (probablemente momento de prepararse para partida doble)

Los dos números suizos que recordar:

CHF 100'000 y CHF 500'000

El registro de IVA y las obligaciones contables están relacionados—pero no son lo mismo.

CHF 100'000 (MWST / IVA)

Registrarse para IVA aumenta la complejidad administrativa, pero no obliga automáticamente a contabilidad de partida doble.

- Cobrar IVA cuando corresponda

- Registrar tipo de IVA e importe de IVA por transacción

- Mantener recibos/facturas limpios para IVA

- Producir totales fiables para declaraciones de IVA

CHF 500'000 (facturación)

A medida que crece la facturación, puede que necesites pasar de registros simplificados a contabilidad de partida doble y estados apropiados.

- Deberes contables más formales

- Procesos más limpios requeridos

- Auditorías más fáciles si la documentación es sólida

- Planifica tu transición temprano

Aún "simple," no "opcional"

Incluso por debajo de los umbrales, tus registros deben ser ordenados, completos y rastreables a documentos.

- Categorías consistentes

- Documentos numerados

- Separación negocio vs privado

- Conciliación regular con actividad bancaria

Cómo funciona la contabilidad de libro de leche (el principio de efectivo en la práctica)

La contabilidad de libro de leche típicamente se basa en el principio de efectivo: registras ingresos y gastos cuando el dinero realmente cambia de manos.

En términos simples:

- Los ingresos se registran cuando el cliente te paga.

- Los gastos se registran cuando pagas la factura.

Esto lo hace intuitivo para autónomos porque coincide con tu cuenta bancaria y reduce la complejidad.

Dicho esto, la vida real es desordenada. Si facturas en marzo y te pagan en mayo, tu "beneficio" por mes se desplazará. Para muchos pequeños negocios, esto es aceptable e incluso útil—porque refleja el flujo de caja.

Consejo: Si quieres un seguimiento de rendimiento mes a mes más limpio (especialmente con proyectos que abarcan meses), aún puedes usar un sistema simplificado pero agregar notas como "fecha de factura" y "fecha de pago."

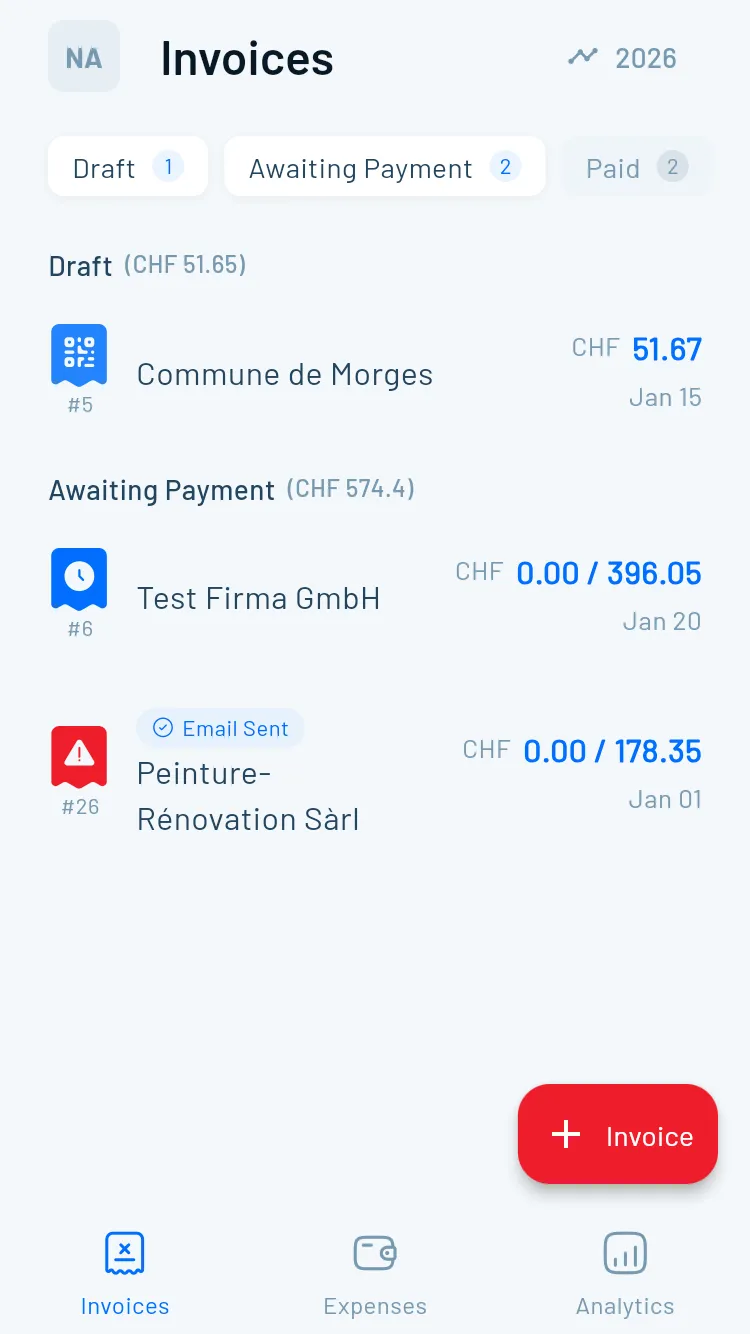

Tu tabla de libro de leche: simple, rastreable, lista para IVA

Ya uses Excel, Google Sheets o software, una estructura consistente es lo que mantiene este método seguro para auditorías.

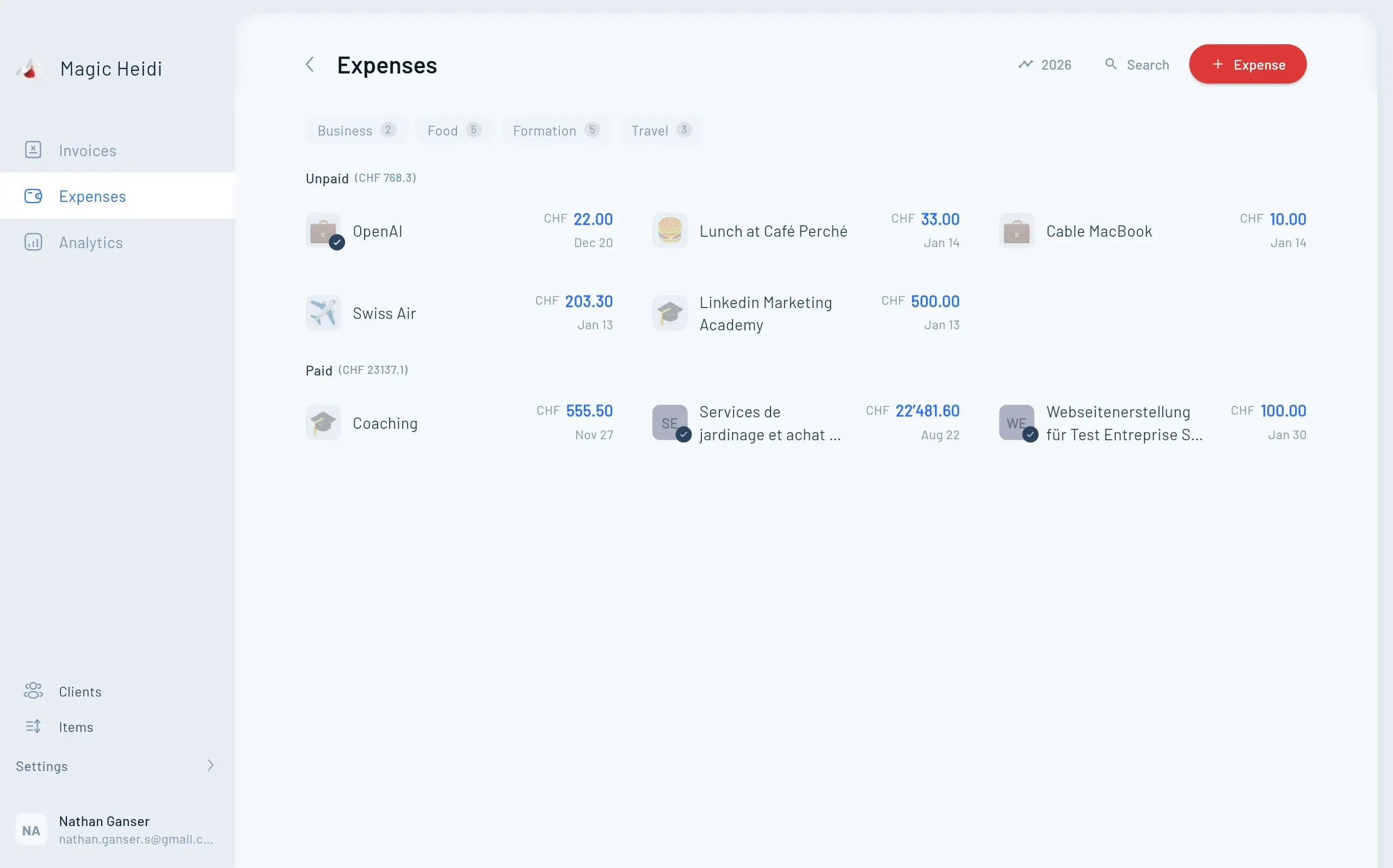

Qué debe contener tu tabla de libro de leche (plantilla simple)

Un sistema de contabilidad de libro de leche es tan bueno como tu estructura de tabla. Ya uses Excel, Google Sheets o software de contabilidad, apunta a un diseño que sea:

- consistente (mismas categorías y formatos)

- rastreable (cada entrada enlaza a un recibo)

- listo para IVA (si estás registrado)

Columnas mínimas (sin IVA)

Aquí está una línea base limpia para un autónomo sin IVA:

| Columna | Qué registrar | Por qué importa |

|---|---|---|

| Fecha | Fecha de pago (principio de efectivo) | Asegura que las entradas coincidan con banco/efectivo |

| Recibo / Doc N.º | Número único (ej., R-2026-001) | Facilita auditorías y conciliación |

| Contraparte | Nombre de cliente/proveedor | Contexto y prueba |

| Descripción | Nota breve (ej., "Diseño web – Abril") | Evita confusión después |

| Categoría | Ingreso / viaje / herramientas / marketing, etc. | Facilita preparación de impuestos |

| Importe (CHF) | Positivo para ingresos, negativo para gastos | Permite totales rápidos |

| Método de pago | Banco, tarjeta, efectivo, Twint | Ayuda a conciliar cuentas |

Columnas adicionales (recomendado si registrado para IVA)

Si estás registrado para IVA, agrega:

| Columna | Qué registrar |

|---|---|

| Tipo de IVA | ej., estándar/reducido/especial (según aplique) |

| Importe de IVA | Porción de IVA de la transacción |

| Importe neto | Importe sin IVA (útil para declaraciones) |

| Categoría de IVA | "IVA soportado" (Vorsteuer) vs "IVA repercutido" (Umsatzsteuer) |

Si el IVA aplica a tu trabajo, asegúrate de que tu proceso de captura de facturas y gastos soporte el tratamiento correcto del IVA. Los errores de IVA pueden ser costosos—y molestos de arreglar después del hecho.

Ejemplo: un libro de leche mensual simple (ingresos y gastos)

A continuación hay un ejemplo ilustrativo de cómo se ve "bien". (Los números son ficticios.)

Ingresos (Abril)

| Fecha | Doc N.º | Cliente | Descripción | Categoría | Importe (CHF) | Método |

|---|---|---|---|---|---|---|

| 2026-04-03 | R-2026-014 | Cliente A | Asesoría mensual | Ingreso | 1,500.00 | Banco |

| 2026-04-12 | R-2026-015 | Cliente B | Taller UX | Ingreso | 2,200.00 | Banco |

| 2026-04-28 | R-2026-016 | Cliente C | Redacción web | Ingreso | 980.00 | Tarjeta |

Total ingresos (Abril): CHF 4,680.00

Gastos (Abril)

| Fecha | Doc N.º | Proveedor | Descripción | Categoría | Importe (CHF) | Método |

|---|---|---|---|---|---|---|

| 2026-04-02 | E-2026-041 | SBB | Viaje a cliente | Viaje | -74.00 | Tarjeta |

| 2026-04-06 | E-2026-042 | Adobe | Suscripción software | Herramientas | -67.00 | Tarjeta |

| 2026-04-17 | E-2026-043 | Swisscom | Plan móvil (parte empresarial) | Telecom | -45.00 | Banco |

| 2026-04-21 | E-2026-044 | Digitec | Teclado | Equipamiento | -129.00 | Tarjeta |

Total gastos (Abril): CHF -315.00

Resumen de beneficio (Abril)

Beneficio = Ingresos – Gastos = 4,680.00 – 315.00 = CHF 4,365.00

Esta es la promesa central de la contabilidad de libro de leche: siempre sabes dónde estás—sin construir un sistema contable complejo demasiado pronto.

Mantenlo simple—pero mantenlo seguro para auditorías.

La contabilidad de libro de leche solo funciona si es consistente, rastreable y respaldada por documentos. Estos son los hábitos que previenen temporadas fiscales desordenadas y limpiezas dolorosas después.

Recibos adjuntos

Cada entrada debe ser demostrable.Numeración de documentos

R-YYYY-### y E-YYYY-###.Separación limpia

Negocio vs privado se mantiene legible.Las reglas que mantienen la contabilidad de libro de leche "segura para auditorías"

La contabilidad de libro de leche es simple, pero necesita disciplina. Si quieres un sistema que resista el escrutinio (y ahorre tiempo en época de impuestos), sigue estos principios.

1) "Sin recibo, sin entrada" (y viceversa)

Cada transacción debe tener:

- una factura que emitiste (ingreso), y prueba de pago

- un recibo/factura de proveedor (gasto), y prueba de pago

Incluso si pagas con efectivo o Twint, captura evidencia (foto de recibo, confirmación PDF, etc.).

2) Numera tus documentos consistentemente

Usa un patrón de numeración simple:

- Facturas de ingresos: R-2026-001, R-2026-002 …

- Gastos: E-2026-001, E-2026-002 …

Luego almacena los archivos de recibo con nombres coincidentes. Tu yo futuro (y tu contable) te lo agradecerán.

3) Separa negocio y privado lo antes posible

Las compras mixtas son una de las formas más rápidas de romper un sistema simple.

Si debes dividir (ej., plan móvil parcialmente privado), registra:

- la porción empresarial como un gasto

- una nota clara explicando tu método (ej., "70% uso empresarial")

Si tu negocio crece, considera una cuenta bancaria empresarial dedicada para mantener el libro de leche limpio.

Cuándo la contabilidad de libro de leche es perfecta

y cuándo no lo es

Es rápida y efectiva para pequeñas empresas de servicios—pero puedes superarla.

Ventajas

Seguimiento simple de entradas y salidas de efectivo con baja administración.

- Configuración rápida (funciona con hoja de cálculo)

- Fácil de entender

- Menos administración que partida doble

- Buena para pequeñas empresas de servicios

Desventajas

Menos visión y más riesgo si tu proceso se desordena.

- Menos conocimiento de posición financiera

- Puede ocultar obligaciones futuras (IVA/impuestos)

- Propenso a errores con recibos perdidos

- No ideal para escala y complejidad

Cuándo cambiar a partida doble

Actualiza antes de que te obliguen—mientras tus libros aún están ordenados.

- Acercándote a CHF 500'000 de facturación

- Necesitas estados formales (banco/socios)

- Activos/inventario/pasivos complejos

- El IVA se vuelve difícil de gestionar limpiamente

Ventajas y desventajas (y cuándo actualizar)

La contabilidad de libro de leche es popular por una razón—pero no es perfecta.

Ventajas de la contabilidad de libro de leche

- Configuración rápida: Una hoja de cálculo puede ser suficiente para empezar.

- Fácil de entender: Registra entradas y salidas de efectivo de forma familiar.

- Menor carga administrativa: Menos complejidad que la contabilidad de partida doble.

- Gran ajuste para servicios pequeños: Ideal cuando no tienes inventario y tienes gastos simples.

- Amigable para época de impuestos: Categorías claras facilitan preparar documentos para tu declaración de impuestos o Treuhand.

Desventajas (puntos de dolor comunes)

- Menos visión que partida doble: Más difícil analizar activos, pasivos y posición financiera.

- Puede ocultar obligaciones futuras: El beneficio puede parecer "genial" mientras el IVA o impuestos no están apartados.

- Más propenso a errores si está desordenado: Recibos perdidos y categorías inconsistentes crean dolores de cabeza.

- No construido para escalar: Una vez que agregas empleados, inventario o proyectos grandes, puedes superarlo.

Cuándo deberías considerar cambiar a contabilidad de partida doble

Considera actualizar si:

- te acercas a CHF 500'000 de facturación

- necesitas estados financieros formales para un banco/préstamo/socio

- tienes activos significativos (equipamiento), inventario o pasivos complejos

- estás registrado para IVA y luchas para mantener el IVA limpio

- quieres informes más precisos por período (rendimiento estilo devengado)

Un movimiento inteligente es cambiar antes de que te obliguen—mientras tus libros aún están ordenados.

IVA (MWST) + libro de leche: haz tu lista consciente del IVA

Puedes mantener una configuración simplificada de ingresos/gastos mientras estás registrado para IVA—pero tus registros deben soportar declaraciones de IVA correctas, tipos y documentación.

IVA (MWST) y contabilidad de libro de leche: qué deben saber los autónomos

Si estás registrado para IVA (o esperas estarlo), la contabilidad de libro de leche debe volverse consciente del IVA.

La declaración de IVA es solo en línea desde el 1 de enero de 2025

Desde el 1 de enero de 2025, las declaraciones de IVA deben presentarse en línea a través del ePortal de ESTV. Información oficial:

https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025/onlinepflicht.html

Qué significa esto para ti:

- tu contabilidad necesita producir totales relevantes para IVA de forma fiable

- debes almacenar documentación relacionada con IVA de forma consistente y buscable

- los procesos "solo en papel" se vuelven un cuello de botella

Opción de declaración anual de IVA desde el 1 de enero de 2025 (para empresas elegibles)

También desde el 1 de enero de 2025, las empresas elegibles pueden solicitar declaración anual de IVA, lo que puede reducir el esfuerzo administrativo. Información oficial:

https://www.estv.admin.ch/estv/de/home/mehrwertsteuer/mwst-abrechnen/mwst-aenderungen-2025/mwst-jaehrliche-abrechnung-ab-2025.html

Esto puede ser atractivo para pequeñas empresas estables—pero no elimina la necesidad de contabilidad precisa y continua. Aún debes registrar el IVA correctamente durante todo el año.

Planifica con anticipación: discontinuación de "MWST-Abrechnung easy" (Mayo 2026)

Las herramientas y portales administrativos suizos evolucionan. El portal federal de noticias señala que "MWST-Abrechnung easy" está planeado para discontinuarse en mayo de 2026:

https://www.news.admin.ch/de/newnsb/UHjstDL0R1Xi

Conclusión práctica: evita construir tu proceso en torno a un único flujo de trabajo heredado. Un sistema contable estructurado (con exportaciones, categorías limpias y buena documentación) permanecerá valioso incluso cuando las herramientas cambien.

Libro de leche listo para IVA: lo mínimo que debe ser cierto

Si cobras IVA y quieres que tu contabilidad de libro de leche se mantenga:

- cada venta debe indicar claramente si se cobró IVA y a qué tipo

- cada gasto debe capturar si el IVA soportado es reclamable

- tus totales deben conciliar con:

- facturas emitidas

- pagos recibidos

- actividad bancaria

- períodos de declaración de IVA

Si no estás seguro, un Treuhand puede a menudo revisar tu configuración rápidamente—detectando problemas antes de que se acumulen.

Mini glosario (SEO multilingüe suizo)

Si buscas en Suiza, verás diferentes términos dependiendo del idioma y región:

- Inglés: milk book accounting, simplified accounting, income and expense accounting

- Deutsch (CH): Milchbüchleinrechnung, Milchbüechli-Rechnung, Milchbüechli Buchhaltung, Milchbuechli Buchhaltung (error tipográfico común: Milchbuechli Buchaltung), Einnahmen-Ausgaben-Rechnung, einfache Buchhaltung

- Français (CH): comptabilité simplifiée, comptabilité recettes-dépenses, compte recettes dépenses, indépendant

Preguntas frecuentes: contabilidad de libro de leche en Suiza

¿Necesito un balance con la contabilidad de libro de leche?

En muchos casos, la contabilidad de libro de leche se centra en una lista simple de ingresos/gastos en lugar de estados financieros completos. Sin embargo, las obligaciones dependen de tu situación (ej., facturación, forma jurídica y requisitos de autoridades o socios). Si necesitas estados formales (ej., para un banco), puede requerirse contabilidad de partida doble o simplemente ser más práctica.

¿La contabilidad de libro de leche es en base a efectivo o a factura?

Típicamente es en base a efectivo (registras cuando se paga). Eso es lo que la hace simple. Aún puedes agregar referencias de facturas y rastrear facturas no pagadas por separado si quieres mejor supervisión.

¿Qué pasa si un gasto empresarial es parcialmente privado?

Registra solo la porción empresarial y anota la base para tu división (ej., porcentaje de uso). La consistencia importa más que la perfección—tu método debe ser razonable y documentado.

¿Puedo usar Excel para Milchbüchleinrechnung?

Sí. Muchos autónomos comienzan con una hoja de cálculo—solo asegúrate de que esté estructurada, sea consistente y respaldada por recibos. A medida que crece el volumen, el software puede ahorrar tiempo mediante importaciones bancarias, categorización automatizada y resúmenes de IVA.

¿El registro de IVA significa automáticamente que necesito contabilidad de partida doble?

No automáticamente. El registro de IVA aumenta la complejidad administrativa, pero no siempre fuerza la contabilidad de partida doble por sí mismo. Lo que sí requiere son registros limpios para IVA: tipos de IVA correctos, documentación y totales fiables.

¿Qué pasa si cruzo CHF 500'000 de facturación?

Debes asumir requisitos contables más estrictos y prepararte para moverte hacia contabilidad de partida doble y cuentas apropiadas. Si estás cerca del umbral, configura procesos temprano para que la transición sea suave.

Próximos pasos: configura tu contabilidad de libro de leche en 30–60 minutos (checklist)

Usa esta checklist para llegar a una configuración conforme y sin estrés rápidamente:

- Elige tu herramienta: hoja de cálculo o software de contabilidad

- Crea tu estructura de tabla: usa las columnas anteriores (lista para IVA si es necesario)

- Define categorías: mantenlas estables (ej., ingreso, viaje, herramientas, marketing, seguros)

- Configura numeración de documentos: R-YYYY-### y E-YYYY-###

- Crea un sistema de carpetas de recibos: /2026/Ingresos y /2026/Gastos

- Elige una rutina semanal: 15 minutos cada viernes vence un fin de semana de caos

- Concilia mensualmente: compara tus entradas contra transacciones bancarias

- Si registrado para IVA: asegura que tipo de IVA + importes neto/IVA se capturen por entrada

- Prepárate para umbrales: si estás creciendo, planifica con anticipación para CHF 100'000 (IVA) y CHF 500'000 (contabilidad)

¿Quieres la forma más simple de estar al día?

Mantén tu sistema de libro de leche limpio semanalmente—con entradas estructuradas, recibos adjuntos y totales listos para IVA si es necesario.